|

“실적은 주가에 미리 반영된다더니…”

올 들어 꾸준히 주가가 올랐던 한샘이 시장 전망치를 뛰어넘는 성적표를 내놓았다.

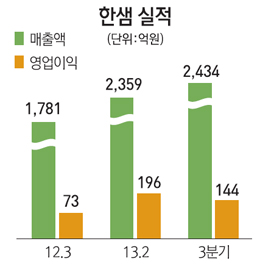

한샘은 16일 3ㆍ4분기 별도기준으로 매출액 2,433억원, 영업이익 144억원을 기록했다고 밝혔다. 매출액은 지난해 같은 기간보다 36.7%, 영업이익은 98.7% 급증했다. 시장의 기대치를 뛰어넘는 수치다. 에프앤가이드에 따르면 국내 증권사들은 한샘의 3분기 매출액 2,242억원, 영업이익 137억원을 전망했었다.

채상욱 LIG투자증권 연구원은 “부엌과 가구 부문의 실적이 견조한 가운데 보루네오와 리바트 등 경쟁업체가 침체된 모습을 보이면서 기업판매 부분의 개선이 좋은 실적으로 이어졌다”고 분석했다.

기대치를 웃도는 실적 발표에도 불구하고 한샘은 이날 유가증권시장에서 전날보다 2.46%(1,050원) 하락한 4만1,700원에 거래를 마쳤다. 최근 주가 상승에 따른 차익실현 욕구가 더 크게 작용한 때문으로 풀이된다. 한샘 주가는 최근 한 달간 16% 가량 올랐다.

채 연구원은 “실적발표 후 차익실현 물량이 나왔고 연말이 가까워지면서 투자자들의 포트폴리오 조정이 일부 나타나고 있는 것으로 보인다”고 설명했다.

한샘은 꾸준한 실적에 대한 기대감에 주가도 다시 상승할 수 있다는 의견이 많다. 키움증권은 한샘의 올해 영업이익은 664억원에서 751억원으로 상향조정했고 2014년과 2015년 평균 영업이익 전망치도 795억원에서 808억원으로 높였다. 목표주가 상향도 잇따르고 있다. LIG투자증권이 최근 한샘의 목표주가를 4만4,000원에서 5만5,000원으로 올려잡은데 이어 키움증권(4만9,000원), 한화투자증권( 4만8,000원) 등도 새로운 목표주가를 제시했다.

박중선 키움증권 연구원은 “가구업계의 구조개편 효과는 경쟁력을 가진 한샘에 긍정적으로 작용할 것”이라고 설명했다.