수수료 인하 엎친데 규제 덮쳐… 생존경쟁 시작됐다<br>재벌카드사 물량공세 등 과당경쟁 가능성도 커져<br>"내년 더 힘들것" 예상속 성장 보다 내실 다지기

카드업계는 올해 기억하고 싶지 않은 한 해를 보냈다. 연초에는 '시장 건전성 강화방안'의 일환으로 대손충당금 적립률 상향 조정과 회원모집 특별점검 등의 조치가 취해지더니 지난 6월에는 특별대책이 나오면서 대출사업에 제동이 걸렸다. 하지만 이는 서막에 불과했다.

1만원 이하 소액결제 거부 논란에서 촉발된 가맹점 수수료 인하요구는 카드업계를 코너 깊숙이 몰아붙였다. 하지만 더 큰 문제는 카드사를 둘러싼 수수료 논쟁에 끝이 보이지 않는다는 점이다. 수수료 논쟁은 오는 2012년에도 그림자처럼 따라다닐 것으로 전망된다.

카드사의 고민은 여기에서 시작된다. 성장은 기업의 숙명이며 경쟁 속에서 피어난다. 그러나 시장 자체가 레드오션화하면 경쟁의 속살이 변할 수밖에 없다. 성장을 위한 경쟁이 아닌 생존을 위한 경쟁으로 바뀌는 것이다.

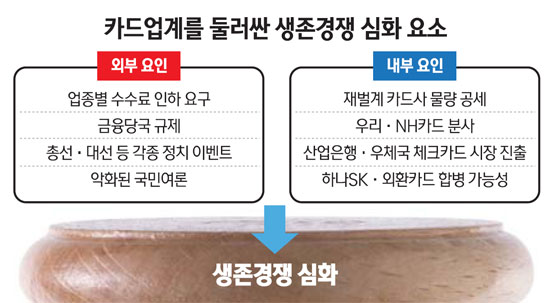

◇수수료 논쟁과 규제 리스크=내년 카드업계는 안팎으로 강력한 적들을 상대해야 한다. 그 중에서도 수수료 인하, 금융당국의 규제 리스크 같은 외부의 적은 체크포인트 영(0)순위다.

한국주유소협회는 15일부터 NH농협카드 가맹점 계약 해지운동에 돌입했다. 협회는 각 지회와 자영주유소 사장들에게 공문을 보내 운동 참여를 독려했다. 하지만 이는 빙산의 일각에 불과하다. 수수료 인하요구는 도처에 잠복돼 있고 카드사는 이와 맞서야 한다. 한 대형 카드사 최고경영자(CEO)는 "내년에는 각종 선거가 예정돼 있어 수수료 인하 요구가 한층 거세질 게 뻔하다"라며 "시장논리에 기반을 둔 주장이라면 모르겠지만 포퓰리즘을 등에 업은 수수료 인하요구를 들어줘야 하는지는 의문"이라고 말했다.

금융당국의 규제 리스크는 더욱 큰 짐이다. 금융당국은 조만간 '신용카드시장 구조개선 종합대책'을 발표한다. 올 들어 네 번째 나오는 대책으로 강도는 이전보다 강해질 것으로 전망된다. 이전 대책이 카드자산ㆍ카드발급 등 총량을 규제하는 방식이었다면 이번에는 판도 자체를 바꾸자는 게 핵심이다.

예컨대 신용카드 발급기준과 사용한도가 상향 조정되거나 휴면카드를 의무적으로 자동 해지해야 하고 체크카드 사용을 활성화해야 한다는 것 등이다. 하나같이 카드사의 수익훼손으로 연결되는 사안이다.

한 대형 카드 고위관계자는 "중소 가맹점 범위확대 및 수수료 인하 등 지금까지 결정한 것만 놓고 봐도 수백억원의 수익감소가 불가피하다"며 "이미 내부적으로 성장의 기대는 접고 생존 쪽으로 방향을 잡았다"고 설명했다.

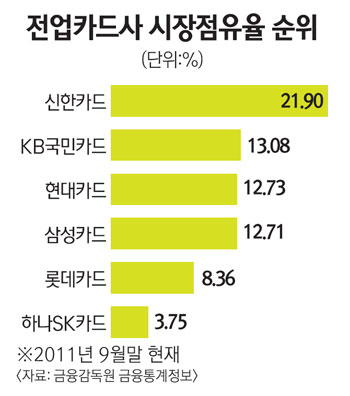

◇생존 위한 몸부림에 경쟁과열 불가피=카드업계 내부에도 싸워야 할 상대가 만만찮다. 현재 카드업계는 7개 전업사로 구성돼 있다. 신한카드가 시장점유율 22% 수준으로 부동의 1위를 차지하고 있고 KB국민카드(13%)가 비교적 큰 격차로 2위를 유지하고 있다. 두 카드사는 모두 은행계 카드사로 금융당국이 활성화하려는 체크카드시장에서 한판 대결이 예상된다. 올해는 KB국민카드가 개인 체크카드 실적에서 신한카드를 앞질렀다.

하지만 기대되는 것은 삼성카드와 현대카드 간 재계 라이벌 대리전이다. 올해 삼성카드와 현대카드 간 순위다툼은 카드업계의 주요 관전 포인트였다. 승패는 동률이라고 보면 된다.

삼성카드는 2ㆍ4분기에 총 취급액 18조2,938억원을 기록하며 현대카드(17조192억원)를 앞질렀다. 2009년 1ㆍ4분기 이후 2년 만이었다. 하지만 3ㆍ4분기에는 현대카드가 삼성카드를 다시 앞질렀다. 두 카드사 모두 든든한 계열사를 두고 있어 2012년에도 치열한 각축전이 예상된다.

여기에 우리ㆍNH카드 등의 분사와 산업은행ㆍ우체국의 체크카드 사업 진출은 또 다른 복병이다. 현재로서는 가능성이 크지 않지만 이들 카드사가 분사를 한다면 가뜩이나 가열된 경쟁은 자칫하면 임계점으로 치달을 수도 있다. 게다가 하나금융지주가 외환은행을 인수하면서 하나SK카드와 외환카드 간 합병 이슈도 잠재돼 있다.

카드업계의 한 관계자는 "카드업은 대표적인 포화시장인데도 과당경쟁의 가능성이 더욱 커졌다"며 "내년은 올해보다 더욱 힘든 한 해가 될 것"이라고 전했다.

◇생존전략, '내실 다지기'로 귀결=상황이 이렇다 보니 대다수 카드사들은 내년에 내실 다지기에 전념할 계획이다. 실적을 의미 있는 수준으로 성장시키는 것이 애당초 불가능하기 때문에 향후 '2보 전진을 위한 1보 후퇴'를 선택한 셈이다.

실적에는 이미 적신호가 켜졌다. 전업카드사들은 올 들어 9월까지 총 1조185억원의 순이익(대손준비금 반영 후 조정이익)을 기록했다. 지난해 같은 기간보다 3,718억원(26.7%) 줄어든 수치다.

한 카드사 고위관계자는 "글로벌 경기둔화, 규제 리스크 등을 감안하면 내년 역시 이익전망이 불투명하다"며 "이런 상황에서는 카드사의 경영전략이 당연히 내실 다지기로 귀결될 수밖에 없을 것"이라고 말했다.