|

"금융위원회는 보고서 보고 법령으로 규제하는 거죠."(금융업계 관계자)

카드사태 이후 가장 뭇매를 맞은 곳은 금융위원회다. 초반에는 '2차 피해는 없다'는 단언으로 국민의 불신을 샀고 뒤이어 하루 걸러 내놓은 여러 대책은 현장의 반발을 샀다.

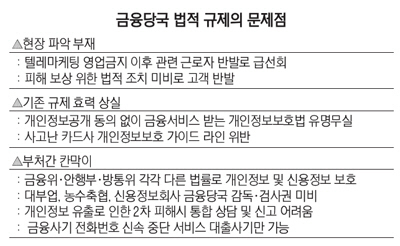

현장의 가장 큰 지적은 금융위가 법령이나 행정 권한으로 문제를 다루다 보니 한쪽에는 과잉규제가, 다른 쪽에는 사각지대가 생긴다는 것이다.

금융위는 규제를 만들 때부터 현장을 파악하기 어려운 구조다. 금융위의 경우 250명가량 중 IT 담당 인력은 전자금융과의 8명이다. 한 사람이 여러 금융업권을 다뤄야 하는 형편이다.

금융위는 현장 검사를 통해 상황을 바로 파악하는 금감원과는 분리돼 있어 소통이 더디다. 금감원 관계자는 "금융회사 텔레마케팅(TM) 금지 정책은 국민적 불안을 해소하기 위해 집행했다지만 금융위가 텔레마케터의 실태를 알았다면 금지했을 때 파장도 예측할 수 있었을 것"이라고 지적했다.

규제는 많지만 현장에 통하지 않는 점도 문제다.

고객이 금융회사에 개인정보제공 동의를 하지 못하면 서비스를 받지 못하는 폐해도 2012년 4월 금감원이 금융회사 점검을 통해 밝혔고 그 전에도 개인정보보호법이 금지하고 있었다. 그러나 현재까지 고객의 가장 큰 불만으로 남아있다.

금융위가 대출사기 문자에 대해 신속 정지 서비스를 시행하기로 한 것도 최근 사태 덕분에 그나마 경찰청과 협조가 이뤄졌다는 게 업계 중론이다. 대출사기 이외 전자금융사기를 의도하는 문자나 전화는 관련법이 통과되어야 신속 정지 서비스를 시행할 수 있다.

정부의 칸막이 문화도 사각지대를 낳는다. 개인정보보호는 금융위뿐만 아니라 안전행정부와 방송통신위원회는 물론 관련 검찰과 경찰도 맡는다.

금융위의 경우 개인정보보호법 위반에 대해서는 조치를 취할 수 없고 신용정보법과 전자금융거래법을 위반한 경우만 제재할 수 있다.