|

|

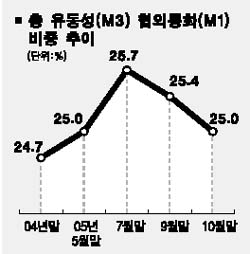

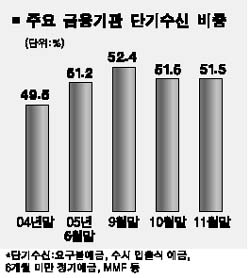

‘시중자금의 은행권 유입 현상은 더욱 뚜렷해지고 단기수신 비중은 줄어들 수 있을까(?)’ 지난 10월과 12월 두 차례에 걸친 콜금리 인상으로 돈의 흐름이 어떻게 흘러갈지 관심이 집중되고 있다. 10월 콜금리를 처음으로 올릴 당시 은행들은 선제적으로 특판예금을 내놓았다. 그 결과 시중자금이 정기예금으로 몰려들며 한 달 동안 4조1,000억원 증가세를 보였다. 그러나 이 같은 움직임은 11월 이내 자취를 감췄다. 일부 은행들이 수시입출식예금(MMDA)에 우대금리를 적용하자 5조8,000억원이 신규로 가입된 반면 정기예금은 5,000억원가량 줄어들었다. 콜금리를 올린 이달에도 10월과 비슷한 양상이 전개될 것으로 보인다. 다만 10월보다 장기예금 가입금액은 더 늘어날 것으로 예상된다. 우리은행의 경우 5년 만기 금리(연 4.65%)는 최대 0.60%포인트까지 올린 반면 1년 만기(3.95%)는 0.25%포인트 높이는 데 그치는 등 은행들이 장기예금 금리 인상폭을 크게 확대하고 있기 때문이다. 한은의 한 관계자는 “은행들의 공격적인 수신금리 인상으로 시중자금 흐름이 은행권으로 이동할 가능성이 매우 높다”며 “상대적으로 단기수신인 머니마켓펀드(MMF) 등 실적배당형 상품은 감소할 것으로 보인다”고 말했다. 한은 관계자의 예상대로 될 경우 정체현상을 보이는 단기수신 비중이 다소 완화될 수 있다. 6개월 미만 정기예금과 요구불예금 등 금융기관의 단기수신 비중은 콜금리를 올린 10월 51.5%로 전달보다 소폭(0.9%포인트) 줄었으나 11월(잔액 429조1,000억원)에는 그대로였다. 총유동성(M3) 중 초단기성 결제예금을 뜻하는 협의의 통화(M1) 비중도 7월 25.7%에서 10월 25.0%로 다소 누그러졌다. M3 대비 M1 비중이 높을 경우 주가, 환율, 금리, 주택가격의 변동성이 확대될 가능성이 높아 금융시장의 불안을 야기할 수 있다. 한은 관계자는 “연말을 앞두고 대부분의 기관들이 북 클로징에 들어갈 것으로 보여 장기시장 금리는 당분간 안정세를 나타낼 것으로 예상된다”며 “다만 경기회복 기대가 확산되면서 향후 추가 상승할 가능성이 높다”고 밝혔다.