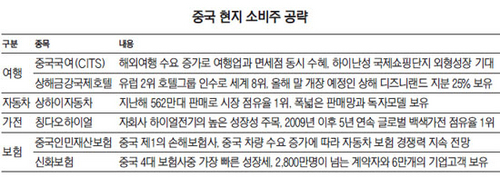

|

|

연휴동안 12만명 訪韓 예상… 면세점 등 매출 고성장 기대

아모레퍼시픽(090430)·LG생활건강(051900)… 모두투어·쿠쿠전자(192400) 등 유망

유아·건강관련 소비도 늘어 아가방컴퍼니(013990)도 주목할만

중국 경제가 투자 중심에서 소비 중심으로 변화하면서 중국 내수시장 성장 수혜주에 시장의 관심이 몰리고 있다.

국제통화기금(IMF)에 따르면 구매력 평가 기준으로 글로벌 국내총생산(GDP)에서 중국은 지난해 기준 16.5%를 차지하며 미국(16.3%)을 넘어 글로벌 소비대국 지위를 이어갈 것으로 예상된다. 손흥익 KDB대우증권 연구원은 "소득증가에 기반한 중국인들의 소비는 구조적으로 증가한다고 보는 것이 합리적"이라며 "중국 모멘텀을 보유한 업종군에 대한 관심을 지속적으로 이어갈 필요가 있다"고 말했다.

특히 중산층의 소득수준이 높아지면서 소비 내용이 다양화하고 있다는 점도 주목할 만하다. 영화 관람과 해외여행 등 여유 소비재의 수요가 빠르게 증가하고 있는 것이다. 한국관광공사에 따르면 지난해 방한 외국인 중 중국인 비중은 43%를 기록했고, 이에 따른 국내 생산유발효과는 18조6,000억원에 달한 것으로 나타났다.

김진영 NH투자증권 연구원은 "춘제(18일~24일)를 앞두고 중국인 입국객수 증가에 따라 생활용품, 의류, 엔터·레저 등 관련주들이 모멘텀을 받고 있다"며 "견조한 중국 소비시장의 성장에 따른 수혜를 감안한다면 중장기 관점에서 비중확대 전략이 바람직하다"고 조언했다.

중국 최대 소비 성수기인 춘제(春第·18~24일) 연휴 동안 한국을 찾는 중국인 관광객들이 급증할 것으로 예상되면서 관련 수혜주 찾기에 시장의 이목이 집중되고 있다. 문화체육관광부와 한국관광공사에 따르면 춘제 연휴 동안 한국을 찾는 중국인 여행객이 약 12만6,000명으로 지난해 대비 30% 증가할 것으로 전망된다.

시장 전문가들은 "화장품·생활용품·유아용품 등 기존 춘제 수혜주들이 한국을 찾는 중국인 관광객뿐만 아니라 현지 시장 공략에도 박차를 가하면서 실적 개선 기대감이 더욱 커지고 있다"고 말했다.

중국 여행객들의 방한 기대감에 가장 강세를 보이고 있는 업종은 화장품이다. 지난해 국내 화장품 기업의 매출은 면세점 매출이 90% 이상 성장하면서 크게 증가했다. 그 결과 아모레퍼시픽·LG생활건강·한국콜마(161890) 등 관련주들은 지난 한 해 동안 각각 122%, 13.68%, 61.3%씩 상승했다.

오린아 이트레이드증권 연구원은 "아모레퍼시픽은 지난해 중국인 관광객 증가로 면세점 채널이 102%의 고성장을 기록했다"며 "올해도 국내에서 면세점 매출이 지속 상승할 것으로 전망된다"고 분석했다.

LG생활건강도 면세점 매출 증가가 수익 확대를 견인하고 있다. 송광수 메리츠종금증권 연구원은 "올 1·4분기 LG생활건강의 면세점 매출은 전년 동기 대비 219% 증가한 1,200억원 수준일 것"이라고 말했다.

하나투어와 모두투어 등 여행주들의 수혜도 기대해볼만하다. 특히 모두투어의 경우 여행상품 판매는 물론 자회사를 통해 운영 중인 호텔 매출 상승도 기대돼 실적 개선이 전망된다.

최민하 한국투자증권 연구원은 "호텔 사업 성과 확대 등에 따른 연결 자회사의 이익 개선으로 올해 매출액과 영업이익이 전년대비 각각 18.2%, 65.6% 증가할 것"이라며 목표주가를 기존 3만4,000원에서 3만8,000원으로 상향 조정했다.

면세점을 운영하고 있는 업체들의 수혜도 점쳐진다. 우리나라 시내 면세점의 매출액은 지난 2005년 1조2,000억원에서 지난해 4조4,000억원으로 급증했다.

박종대 하나대투증권 연구원은 "최근 호텔신라(008770)는 인천공항 면세점 3기 사업자 선정 과정에서 고수익을 내는 주류와 담배 매장을 추가로 운영하게 돼 유리한 고지를 차지했다"며 "면세점을 찾는 중국인 관광객 증가에 따른 실적 개선은 물론 주가도 추세적인 상승세로 전환할 것"이라고 내다봤다.

중국인들이 선호하는 한국제품 목록에 화장품 못지 않게 이름을 올리고 있는 분야가 가전 및 생활용품이다. 특히 쿠쿠전자는 지난해 4·4분기 국경절을 맞아 방한한 중국인의 소비 덕분에 밥솥 매출액이 전 분기 대비 10.8% 증가했을 것으로 추정된다.

윤혁진 유진투자증권 연구원은 "중국인 방문객 증가 추이와 소비한류에 힘입어 쿠쿠전자의 면세점 매출액이 높은 성장세를 보이고 있다"며 "면세점 매출과 중국 수출을 포함한 밥솥 매출액은 2013년 344억원, 2014년 564억원, 올해 787억원으로 전체 매출액 중 12.4%에 달할 것"이라고 예측했다.

건강과 환경이슈에 민감해진 중국 엄마들 사이에서 국내 유아브랜드에 대한 신뢰도가 증가하면서 관련 소비도 늘고 있다. 고봉종 대신증권 연구원은 "아가방컴퍼니는 국내 최대 유통망에 더해 최근 최대주주로 변경된 랑시그룹을 통해 중국 유아복 시장 진출을 가속화하고 있다"며 "중국 아동복 시장에 지배적인 기업이 없는 만큼 중국 백화점에 600개 매장을 가진 랑시그룹의 유통망을 통한 성장이 기대된다"고 분석했다.

뜨는 中소비주 '직구'하세요 박민주 기자 |