홈

국제

국제일반

"구체 실행방안 없다"… '부실청소' 회의감 증폭

입력2009.02.11 17:18:10

수정

2009.02.11 17:18:10

'美2차 금융안정대책' 시장 냉담 이유는<br>'민·관 펀드' 안전판 없고 이해달라 민간참여 미지수<br>부실자산 인수 규모 충분한지도 의문 제기 잇달아

10일 오전11시(현지시각) 티머시 가이트너 재무장관이 제2차 금융시장 안정대책에 대한 기자회견을 시작하자 뉴욕증시의 다우지수는 곧바로 300포인트 수직 하락했다. 가이트너 장관이 연설하는 내내 주가는 회복되지 않은 채 뉴욕증시는 끝내 4%가 넘는 폭락세를 연출했다.

가이트너의 데뷔 무대는 이렇듯 처참한 실패로 끝났다.

월스트리트저널(WSJ)은 “투자자들은 금융시장 치유에 대한 갈증을 채우지 못해 주식을 팔아치웠다”고 분석했고 파이낸셜파임스(FT)는 “1차 대책과 다를 바 없다”는 평가를 내렸다. 가이트너 장관은 상원 금융위 청문회에서 의원들로부터 “새 프로그램은 ‘폴슨의 자식(son of paulson)’”이라고 질책을 받았다.

시장의 메시지는 분명했다. 재무부가 금융시장 안정에 2조달러를 투입하겠다고 밝혔지만 시장은 좀 더 과감하고 구체적인 방안을 내놓아야 한다고 주문한 것. 가이트너가 발표한 시장안정책은 대책이라는 표현이 무색할 정도로 구체성이 결여됐다는 평가를 받고 있다. 실행방안이 구체적이지 못하다는 것은 시장을 안정시킬 획기적인 처방전 마련이 쉽지 않다는 의미가 된다.

그동안 가장 큰 관심은 금융권 부실 청소 방안이었다. 부실자산을 떨어내지 못하면 ‘추가 상각처리→자본 확충의 압박→대출기피’ 등 시장의 악순환이 반복되기 때문이다.

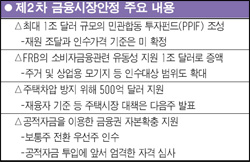

미 재무부가 제시한 ‘배드뱅크’ 방안은 민간자본과 연방준비제도이사회(FRB)ㆍ연방예금보험공사(FDIC)가 참여하는 민관 합동 투자펀드(PPIF)로 부실을 청소하겠다는 것. 최대 1조달러어치의 부실자산을 인수하면 문제가 해결될 것이라는 구상이다. FRB의 자금력에 민간자본까지 끌어들이겠다는 것은 추가 공적자금 투입을 둘러싼 도덕성 논란을 의식한 고육지책으로 풀이된다.

문제는 민간자본이 과연 이 펀드에 얼마나 참여할지다. 이종렬 페이스대 석좌교수는 “부실자산을 속히 떨어내야 하는 대형 상업은행은 자본을 댈 것이지만 헤지펀드 등 기관투자가들은 관망세를 보일 것”이라고 전망했다. WSJ는 “대형 사모펀드와 연기금 등이 부실자산 인수에 관심을 갖고 있기는 하지만 정부가 투자 안전판을 제공할지를 확인해야 참여를 결정할 것”이라고 관측했다.

한 단계 논리를 펼치면 재무부가 맞춤처방을 제시할 때까지 시장은 정책 불확실성에 따른 혼란을 이어갈 것이라는 이야기다.

민간자본과 정부자본이 뒤섞이면 이해충돌이 생겨 효율성이 떨어진다는 지적도 나온다. 민간은 가급적 헐값에 부실자산을 인수하기를 희망하지만 이 경우 금융기관들이 부실자산을 매각하려 들지 않을 가능성이 높다.

반대로 비싼 값에 인수한다면 투자자 유치가 어렵다. 데비이드 전 아틀라스캐피털 회장은 “이해관계가 충돌하는 민간 합동 배드뱅크는 배드 아이디어”라고 꼬집었다. 사실 그동안 재무부의 배드뱅크 구상이 표면화하면서 부실자산 인수가격을 어떻게 산정하느냐는 뜨거운 감자였다.

이에 대해 재무부가 확실한 방안을 제시하지 못했다는 점은 민관 합동 배드뱅크의 조성과 운영이 쉽지 않음을 예고한다. 실제로 헨리 폴슨 전 재무장관이 지난 2007년 말 민간 차원의 배드뱅크인 ‘슈퍼펀드’를 설립할 것을 월가에 제안했지만 인수가격 산정과 자산가격 왜곡 등의 문제점이 부각되면서 수포로 돌아갔다.

전문가들은 재원조달 문제와 별개로 부실자산 인수 규모가 충분한지에도 의문을 제기하고 있다. 재무부의 목표치는 최대 1조달러. 그러나 골드만삭스는 털어내야 할 부실자산이 2조5,000억달러에 이른다고 추정했고 심지어 4조달러는 돼야 한다는 주장도 나온다. 주택가격과 경기가 신속하게 회복되지 않으면 모기지 및 소비자 부실여신은 더 늘어날 수밖에 없다.

마크 잰디 무디스이코노미닷컴 수석 이코노미스트는 “재무부가 신속하게 구체적인 실행계획을 제시하지 못하면 금융시장의 신뢰를 잃게 되고 금융위기는 치유하기 더 어려울 것”이라고 지적했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>