|

서울의 한 대기업에 근무하며 억대 연봉을 받고 있는 김상연(48ㆍ가명)씨. 그는 지난해 연말 만기가 돌아온 펀드상품 투자금과 주거래은행에 예치해둔 예금 등 모두 4억원을 직장 근처의 단위 농협에 맡겼다.

준 조합원의 자격만 획득하면 누구나 1인당 이자 3,000만원까지 이자소득세(14%)를 물지 않아도 되기 때문이다. 금융종합과세의 기준 2,000만원보다 1,000만원 높다. 김씨는 "예전에는 상호금융에 돈을 맡기면 (예금보험공사에서 예금자 보호가 되지 않기 때문에) 시중은행에 비해 불안하다는 인식이 있어 거래를 꺼렸다"면서도 "비과세 혜택에 따른 이익이 커서 망설임 없이 주거래은행을 바꿨다"고 말했다.

올해부터 세제개편에 따라 부유층들의 뭉칫돈이 상호금융에 몰리고 있다. 상호금융 비과세 혜택이 연장되고 시중은행들보다 금리가 높기 때문이다. 일부 상호금융사들은 급격하게 늘어나는 수신액을 감당하지 못해 뭉칫돈을 들고 온 손님을 돌려보내고 있을 정도다.

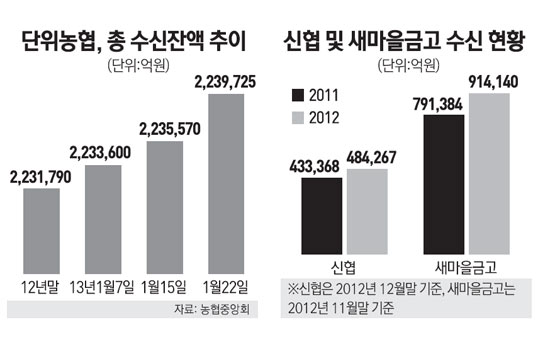

23일 금융계에 따르면 전국에 5,000여곳의 영업망을 보유한 단위 농협은 올 들어서만 수신액이 8,000억원 가까이 증가했다.

서울에 위치한 단위 농협의 한 관계자는 "과거에 개인 투자자들의 경우 예금자 보호가 되는 5,000만원 이하 범위 내에서 자금을 예치하던 게 일반적"이었다면서도 "최근에는 1억~2억원 수준의 큰 돈을 들고 오는 개인고객들이 크게 늘었다"며 현장 분위기를 전했다.

사정은 다른 상호금융권도 크게 다르지 않다. 신협은 지난해 말 기준 전년 동기 대비 수신액이 4조여원, 새마을금고는 13조여원이 급증했다.

상호금융의 수신 증가추세는 시중은행들보다 높은 수신금리 때문이다.

현재 단위 농협의 1년 만기 정기예금 상품의 평균 금리는 3.28%이다. 새마을금고와 신협의 정기예금 평균금리도 각각 3.5%를 기록하고 있다. 이는 이미 2%대 후반대로 내려간 주요 시중은행의 정기예금 금리보다 대략 최고 0.3~0.7%포인트 높다.

여기에 비과세 예탁금 한도도 2,000만원에서 3,000만원으로 확대되며 새해에도 수신증가 추세가 지속되고 있다.

수신액은 가파르게 증가하는 반면 자산을 운용할 곳이 마땅치 않다 보니 예대율은 점점 떨어지고 있다. 상호금융의 예대율은 2008년 말 77.3%에서 지난해 9월 말 기준 66.6%로 하락했다.

상황이 이렇다 보니 역마진에 대한 우려마저 커지고 있는 분위기다. 일부 상호금융회사들은 급기야 수신 억제를 위한 고육지책 마련에 나서고 있다.

수도권에 위치한 한 신협의 경우 1년 만기 정기예금 금리를 1년 전 4.8%에서 최근에 3.3%까지 인하했다. 특히 거액의 자산을 맡기는 우량고객들에게 제공하던 우대금리(0.1~0.2%)도 최근 폐지했다. 해당 신협의 관계자는 "수신금리를 낮춰도 비과세 혜택을 원하는 고객들이 꾸준히 돈을 예치하고 있다"며 "아예 10억원 이상의 뭉칫돈을 맡기려는 기업 고객들은 창구에서 돌려보내고 있다"며 속내를 토로했다.