|

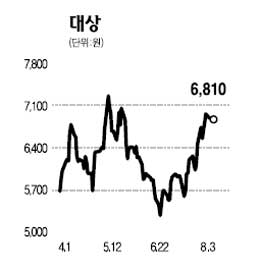

대상의 2ㆍ4분기 실적은 가격인상 효과와 조미료 판매 증가에 따른 매출액 증가에도 불구하고 30억원 수준의 영업이익을 기록할 것으로 전망된다. 이는 전분당 사업부의 적자 확대에 따른 것인데 2ㆍ4분기 고가의 옥수수 원료를 매입함에 따라 적자확대가 불가피했다. 대상의 전분당 사업 부문은 전체 매출액의 약 20%를 차지하고 있으며 전체 영업이익의 약 30% 이상을 기여하는 캐시카우 사업 부문임을 감안할 때 옥수수 가격인상에 따른 수익성 하락은 피할 수 없었다. 하지만 3ㆍ4분기부터 전분당 부문이 흑자로 전환하고 이익 개선이 대폭 이루어질 것으로 예상된다. 그 이유는 기존 톤당 430달러선에서 거래되던 옥수수 가격이 대폭 인하돼 6월 말부터 230달러선에서 거래되고 있기 때문이다. 2009년 말까지 사용할 옥수수를 확보한 상황을 감안한다면 수익성 개선은 2ㆍ4분기를 저점으로 턴어라운드할 것으로 전망된다. 또한 지난 2007년부터 추진한 적자 사업 부문의 구조조정은 지속적인 기업 효율화 노력으로 이익 개선이 확대될 것으로 예상된다. 즉 구조조정으로 인한 1회성 영업 외 손실이 더 이상 발생하지 않을 것으로 전망됨에 따라 대상 주가의 발목을 잡아왔던 두 가지 부진 요소는 모두 해소될 것으로 보인다.