|

|

매각설에 시달렸던 국내 콘크리트 파일 점유율 1위 업체인 대림씨엔에스(C&S)가 기업공개(IPO)를 추진한다. 주택경기가 살아나면서 자재 수요가 증가하는 데다 콘크리트 파일(기초공사용 파일 PHC)의 경우 물량을 구하지 못할 정도로 특수를 누리고 있어 IPO를 통해 자금을 확보하면서 시장을 주도하겠다는 전략으로 해석된다.

28일 대림C&S에 따르면 최근 모기업인 대림산업(000210)이 대우증권(006800)과 상장 주관계약을 맺고 상장 시기를 조율 중인 것으로 확인됐다. 그동안 시장에서는 대림산업이 해외 사업의 손실자금을 충당하기 위해 대림자동차나 대림C&S를 매각할 것이라는 전망이 공공연히 제기돼왔다.

대림산업은 지난 2013년 이후 내리 2년간 해외사업 손실을 기록하며 큰 폭의 적자를 냈다. 올 2·4분기 매출액도 2조3,984억원으로 지난해 같은 기간 대비 3.9% 감소했으며 영업이익은 635억원으로 27.2% 감소했다. 해외 손실의 주된 원인으로 지목됐던 사우디아라비아 현지 법인인 DSA가 이번에도 500억원 수준의 적자를 기록했다. 해외 사업장의 원가율 상승에다 공사기간이 지연되면서 추가로 들어가는 원가도 모두 손실로 반영됐다. 대림산업이 보유 중인 중동 지역 계약 잔량은 2조원에 달해 추가 손실 가능성도 제기되며 자산가치가 적지 않은 대림자동차(1,607억원, 장부가 기준)와 대림C&S(770억원)를 매각해 재무구조 개선에 활용할 가능성이 지속적으로 제기됐다.

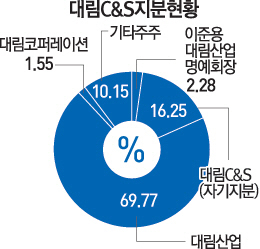

송범 대림C&S사장은 이날 서울경제신문과 전화통화에서 이와 관련, "매각설은 전혀 사실무근"이라며 "정확한 시기를 못 박을 수는 없지만 모기업인 대림산업이 상장 절차를 준비하며 시기를 조율 중"이라고 말했다. 대림산업은 대림C&S 지분 69.7%를 보유하고 있다. 대림그룹은 올 들어 주택경기에 훈풍이 불어 대림C&S가 알짜 자회사로 부각되면서 IPO를 통해 자금을 확보하는 것이 유리하다는 판단을 한 것으로 알려졌다. 대림C&S는 신규 주택 분양 증가로 PHC 수요가 확대되면서 2·4분기 영업이익이 지난해 전체의 48%에 가까운 161억원을 기록했다. 또 대림C&S의 주력 제품으로 건설공사 초기 땅에 심는 기둥 역할을 하는 PHC가 공급난을 겪을 만큼 수요가 폭발해 5월까지 출하량이 지난해 전체 물량인 580만톤을 넘어섰을 정도다.

이란 핵협상 타결도 대림산업에 호재로 작용하면서 대림C&S의 상장에 물꼬를 튼 것으로 전해졌다. 조윤호 동부증권 연구원은 "앞으로 이란 수주가 가시화될 경우 대림산업의 향후 해외실적 부담이 줄어들게 된다"며 "아울러 주택분양이 하반기에 본격화돼 대림C&S의 밸류에이션도 유리하게 될 것"이라고 평가했다.

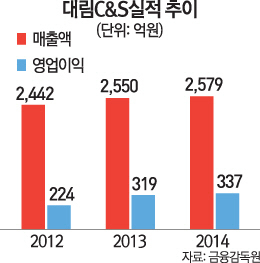

대림C&S의 매출은 2012년 2,442억원, 2013년 2,550억원에 이어 지난해 2, 579억원으로 매년 증가 추세다. 특히 PHC 국내 시장을 20% 이상 점유하며 부동의 1위 자리를 지키고 있고 국내 최초로 일본 공업표준(JIS)을 획득하는 등 기술력 역시 국제적으로 인정받고 있다. 대림산업 관계자는 "대림C&S의 실적은 전방산업인 건설업과 방향성이 거의 일치한다"며 "건설업 회복세가 안착되는 상황을 봐가며 IPO 일정을 확정해나갈 것"이라고 말했다.