|

앞으로 원ㆍ달러 환율의 지속적 하락 가능성이 높아 내수주에 관심을 둘 필요가 있다는 분석이 나왔다.

하이투자증권은 2일 “유럽 재정위기로 인해 급등했던 원ㆍ달러 환율이 제자리를 찾아가고 있고 한국물 신용부도스왑(CDS) 프리미엄도 빠른 속도로 하향 안정되고 있다”면서 “(이는) 수출주에 비해 상대적으로 부진했던 내수주에 모멘텀이 될 것”이라고 내다봤다.

지난 5월부터 가파르게 상승해 한 때 1,250선을 넘어서기도 했던 원ㆍ달러 환율은 안전 자산 선호 현상의 완화와 한국의 국가 신인도 개선이 맞물리며 하락세로 반전해 최근 1,180원선의 저항선 돌파를 시도 중이다.

유럽의 재정위기 여진 가능성이나 미국 경기지표의 혼재 등 글로벌 경기 불확실성이 지속되고 있다는 점은 여전히 불안 요인으로 꼽힌다. 하지만 대내ㆍ외적 조건들이 환율 하락에 무게를 두고 있어 중ㆍ장기적 관점에서의 원화 강세 가능성이 높다는 게 전문가들의 주된 평가다.

우선 대외적으로 보면 ▦최근 유럽은행들의 스트레스테스트 이후 글로벌 안전자산 선호 심리가 완화되고 있다는 점 ▦중국의 위안화 절상 기대 심리 ▦한ㆍ미간 금리차 확대 가능성 등이 환율 하락을 지지하는 요소로 꼽힌다. 대내적으론 ▦무역 수지 개선 ▦외국인의 국내 증시 순매수 규모 확대 등이 원화 강세 가능성을 높이는 부분이다.

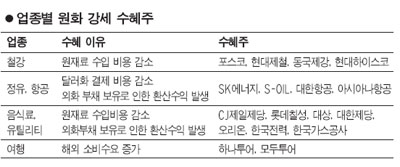

김승한 하이투자증권 연구원은 “원화강세는 원재료 수입비용 및 달러화 결제 비용 감소와 외화부채 보유로 인한 환산수익 발생, 해외 소비 수요 증가 효과를 가져온다”면서 “음식료와 철강, 전기가스, 항공, 정유, 여행 업종 등 내수주에 긍정적 영향을 줄 것”이라고 전망했다.

반면 수출 비중이 높은 화학과 자동차ㆍ자동차부품, 정보기술(IT) 업종 등은 원화 강세가 주가에 부정적 영향을 끼칠 수 있다고 그는 덧붙였다. 조선ㆍ기계 업종 역시 엔화ㆍ위안화 대비 원화 강세시 수주경쟁력 측면에서 국내 업체에 악재로 작용할 것으로 전망된다.

김 연구원은 이 같은 분석에 근거해 ▦포스코ㆍ현대제철ㆍ동국제강ㆍ현대하이스코 ▦SK에너지ㆍS-Oilㆍ대한항공ㆍ아시아나항공 ▦CJ제일제당ㆍ롯데칠성ㆍ대상ㆍ 대한제당ㆍ 오리온ㆍ한국전력ㆍ한국가스공사 ▦하나투어ㆍ모두투어 등을 원화 강세에 따른 수혜주로 꼽았다.

특히 이 중 포스코와 SK에너지, 현대제철, S-Oil, 대한항공, CJ제일제당, 오리온, 아시아나항공, 현대하이스코, 하나투어, 대상, 모두투어 등은 올 하반기 및 다음해 영업이익의 실적 개선 가능성이 높다고 그는 설명했다.