|

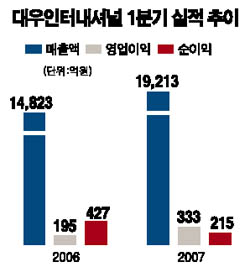

대우인터내셔널이 1ㆍ4분기에 시장 예상치를 웃도는 양호한 실적을 올렸다. 3일 대우인터내셔널은 1ㆍ4분기 매출액과 영업이익이 1조9,213억원, 333억원으로 지난해 같은 기간보다 각각 29.6%, 70.4% 증가했다고 밝혔다. 영업이익은 시장 예상치(290억원)를 웃도는 수준이다. 순이익은 215억원으로 지난해보다 49.7% 감소했다. 대우인터내셔널의 한 관계자는 “철강ㆍ금속ㆍ화학ㆍ자동차부품ㆍ기계 등 각종 물품의 수출과 3국간 거래 호조 등의 영향으로 매출과 영업이익 등 사업 실적이 크게 개선됐다”며 “다만 교보생명 등 국내외 투자법인에 의한 지분법 평가이익이 지난해보다 줄어들면서 순이익은 감소했다”고 설명했다. 황규원 동양종금증권 연구원은 “상사 부문의 공격적 경영으로 이익개선세가 지속되면서 2ㆍ4분기 영업이익은 362억원 수준이 될 것”이라고 예측했다. 황 연구원은 “가스전 판매처 계약이 당초보다 3개월 이상 늦춰지면서 불확실성이 주가의 발목을 잡고 있지만 앞으로 판매처가 결정되고 추가 매량장 탐사결과가 가시화될 경우 주가 모멘텀으로 작용할 가능성이 높다”고 말했다. 이날 대우인터내셔널 주가는 2.27% 오른 4만2,850원에 마감, 이틀째 상승세를 이어갔다.