|

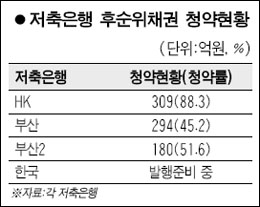

저축은행 후순위채가 시장에서 인기를 끌지 못하면서 저축은행의 후순위채 발행을 통한 국제결제은행(BIS) 기준 자기자본비율 끌어올리기가 어려워지게 됐다. 5일 금융계에 따르면 최근 일반고객을 대상으로 발행된 저축은행의 후순위채 청약금액이 발행금액을 크게 밑돌고 있다. 지난 4일 청약이 끝난 부산과 부산2저축은행의 경우 각각 294억1,500만원과 180억7,500만원이 청약돼 발행예정 금액인 650억원과 350억원에 크게 못미쳤다. 청약률은 약 45.2%와 51.6%에 불과하다. 신용등급 BB인 부산과 부산2저축은행의 후순위채는 만기 5년6개월로 금리는 연 8.5%였다. 반면 2일 발행된 동부메탈(BBB+)의 후순위채 200억원은 증권사들이 전액 인수했다. 지난 달 말 청약이 끝난 HK저축은행은 350억원 발행에 309억700만원이 몰려 청약률이 88.3%를 기록했다. 만기 5년5개월로 연 9.5%의 파격적인 조건이었지만 미달 사태를 피하지는 못했다. 이에 따라 후순위채 발행을 통해 BIS비율을 높이려는 저축은행들에 비상등이 켜졌다. 후순위채는 보완자본으로 인정돼 BIS비율을 높여준다. 한국ㆍ솔로몬저축은행 등이 후순위채 발행을 준비ㆍ검토하고 있지만 물량이 다 소화될지 미지수다. 저축은행의 후순위채가 인기를 끌지 못하는 것은 신용경색이 풀리지 않은 데다 신용등급이 낮고 만기가 길어 투자자들이 불안감을 갖기 때문으로 분석된다. 금융투자협회의 관계자는 "저금리 상황에서 고금리를 무기로 후순위채를 발행했지만 만기가 길어 매력적이지 못하다"며 "저축은행의 안전성에 대한 불안감도 있다"고 말했다.