국민銀 주택금융 실태조사<br>집 값 대비 대출금 비율 5.5%P나 늘어 38.3%

경기침체와 여전한 주택가격 강세로 서민들의 주택마련 금융비용 부담이 가중된 것으로 나타났다.

국민은행 경제연구소가 6일 발표한 주택금융 수요조사 실태에 따르면 올해 주택구입 부담과 이에 따른 금융비용이 지난해보다 높아졌다.

서민가계의 주름살이 더 커졌다는 얘기다.

이와 함께 내년도 주택가격 전망도 비관적이어서 ‘주택가격 하락’에 따른 충격이 예상보다 클 수 있음을 나타냈다.

특히 저소득층의 주택구입에 따른 금융부담은 이미 위험 수위에 도달한 것으로 드러나 대책이 시급한 상황이다.

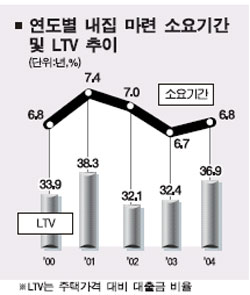

◇주택구입 부담 다시 커져=주택구입에 걸리는 기간이 다시 증가한 것은 지난 2001년 이후 3년 만이다. 이는 올해까지 이어진 주택가격 급등에 따른 영향으로 풀이된다.

특히 서울 지역과 6대광역시의 내 집 마련 기간은 결혼 후 각각 9.7년, 7.1년에 달해 대도시의 주택구입이 점점 더 어려워지고 있음을 보여줬다.

특히 가구당 금융부채는 6,072만원으로 지난해 5,148만원에 비해 무려 18.0% 늘어난 반면 가구당 금융자산은 8.0% 증가에 그친 9,066만원에 머물렀다.

◇저소득층 금융부담 가중=서민가계가 주택을 마련하기 위해 지불하는 금융부담이 커지고 있어 대책마련이 시급한 것으로 드러났다.

전체가구의 주택가격 대비 대출금비율(LTV)은 지난해보다 소폭 증가에 그친 반면 월소득 150만~250만원 미만 서민층의 LTV는 38.3%로 지난해(32.8%)보다 무려 5.5%포인트나 급증했다.

월소득 대비 상환액 비율(PTI) 역시 평균 16.0%로 지난해에 비해 1.1%포인트 높아졌고, 특히 월소득 150만원 미만 계층의 PTI는 무려 40.4%에 달했다.

김정인 국민은행 연구위원은 “이미 지난해부터 연립주택(빌라)을 비롯해 서민이 거주하는 주택의 경매가 늘어나는 등 후유증이 나타나고 있다”며 “정부 차원에서 보증을 강화해주거나 대출만기를 장기화해주는 작업이 필요하다”고 말했다.

◇내년 주택가격 하락시 충격 우려=대출부담이 커지고 있는 상황에서 주택가격이 하락할 경우 충격이 우려된다.

조사대상자의 31.6%가 ‘내년 주택가격이 하락한다’고 응답해 지난해의 14.9%보다 16.7%포인트 증가했다. 집값이 오를 것이라는 응답은 20.6%로 25.9%포인트나 줄어들었다.

가계 경제상황 전망도 어둡다. 응답자의 27.2%는 내년도 가계상황이 ‘올해보다 나빠진다’고 응답한 반면 ‘좋아질 것’이라는 응답은 18.5%에 그쳤다.

지규현 국민은행 전문연구원은 “내년 중에 민간소비가 본격적으로 회복되기는 어려울 것으로 보인다”고 설명했다.