|

금융전문가들은 내년도 금융회사의 최대 화두로 리스크 관리를 꼽았다. 금융시장 환경이 경기침체에 따른 부실채권 증가, 저금리에 따른 운용 수익 감소, 규제 강화와 맞물린 자본 확충 등으로 어느 때보다 팍팍해져 리스크 관리를 통한 수익성 제고에 만전을 기해야 한다는 주문이다. 개별 금융회사별로 신사업 발굴 등을 통해 성장동력을 마련하는 만큼이나 내실 지향 관점으로 수익 기반을 탄탄히 다져야 한다는 지적으로 볼 수 있다.

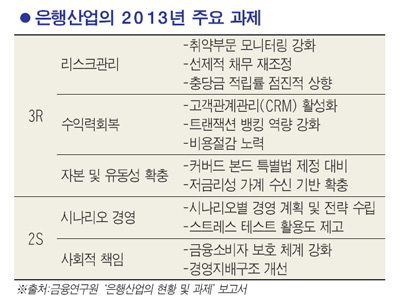

금융연구원은 10일 서울 명동 은행회관에서 대한금융공학회와 함께 '지속경제성장을 위한 금융의 역할과 정책방향'을 주제로 정책 심포지엄 및 학술 대회를 열어 이같이 조언했다. 서병호 금융연구원 연구위원은 '은행 산업의 현황 및 과제'라는 보고서를 통해 내년도 은행의 경영 과제를 '3Rㆍ2S'로 정리했다.

3R는 리스크관리(Risk Management), 수익력 회복(Recovery), 자본 및 유동성 확충(Resilience) 등이고 2S는 시나리오 경영(Scenario Management), 사회적 책임(Social Responsibility) 강화 등으로 집약된다. 서 연구위원은 이런 3Rㆍ2S의 저류에 흐르는 핵심키워드로 리스크 관리를 지목했다. 저금리와 규제 환경의 파고가 만만치 않다는 얘기다. 일단 리스크 관리와 관련해서는 과다 채무자에 대한 관리 체계를 정비하고 한계 기업의 상시 구조조정을 강화해야 한다는 지적이 나왔다.

저금리와 저성장으로 점점 코너로 몰리는 수익성을 끌어올리기 위해서는 비용 절감과 함께 새로운 수익 모델 발굴을 주문했다. 최근 시중은행장이 수납거래 통장 등 저원가성 자금 유치에 사활을 걸고 있는 것과 같은 맥락으로 볼 수 있다. 예대마진이 줄고 있는 상황에서 저원가성 자금을 관계형 금융을 강화하는 방편으로 삼겠다는 복안인 셈이다.

특히 서 연구위원은 자금관리ㆍ지급결제ㆍ신탁ㆍ사무수탁 등으로 수수료를 받는 '트랜잭션 뱅킹(Transaction Banking)'을 은행의 새 수익 모델로 삼아야 한다고 지적했다.

자본의 적정성 제고와 관련해서는 우량 회사채 투자 비중을 높이고 방어적 배당 정책으로 곳간을 쌓아 두는 보수적인 정책을 펼 것을 조언했다.

보험사도 리스크 관리가 내년도 경영의 성패를 가를 것으로 전망했다.

이석호 금융연구원 연구위원은 리스크 관리가 수익성 제고로 연결된다는 점을 강조했다.

그는 ▦저축성 보험 위주의 편향된 성장 지양 ▦금리연동형 보험 상품 확대 ▦사회간접자본(SOC) 투자 등 안정적인 대체투자처 발굴 등을 리스크 관리의 핵심 과제로 지목했다.

저성장ㆍ고령화 등 시장의 환경 변화를 반영한 상품 개발에도 방점이 찍혔다.

이 연구위원은 "베이비 부머 세대를 위한 연금 상품뿐만 아니라 노후 간병 보험 상품도 개발할 필요가 있다"며 "특히 물가상승률과 연동된 보험 상품을 개발해 보험의 장점을 살려나가는 방향으로 영업을 전개해야 한다"고 지적했다.