|

소득이 낮고 건강상태가 나쁠수록 은퇴준비지수가 낮아 노후설계에 있어서도 '부익부 빈익빈' 현상이 뚜렷한 것으로 나타났다.

삼성생명 은퇴연구소는 25일 발간한 '한국인의 은퇴준비 2012'에서 이같이 밝혔다. 서울대 노년ㆍ은퇴설계지원센터와 함께 내놓은 이 백서는 '삼성생명 은퇴준비지수'를 바탕으로 하고 있다. 재무현황뿐만 아니라 여가, 일, 가족과 친구, 주거, 마음의 안정, 건강 등 7개 부문의 준비상태를 종합적으로 진단했다.

백서에 따르면 한국인의 은퇴준비는 연령대별로 이미 은퇴를 경험한 60대에서, 영역별로는 '일과 재무' 분야에서 가장 취약한 것으로 드러났다.

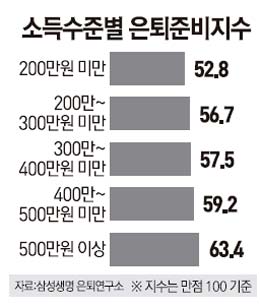

소득이 높고 건강이 좋은 경우에는 은퇴준비지수가 높았다. 월소득 200만원 미만의 은퇴준비지수는 100점 만점에 52.8점으로 조사됐다. 반면 월소득 500만원 이상은 63.4점으로 격차가 컸다. 건강상태가 나쁘다고 대답한 은퇴자는 50.0점에 불과했지만 건강상태가 좋다고 응답한 은퇴자는 67.2점이었다. 건강상태가 매우 나쁘다고 답한 경우의 은퇴준비지수는 41점으로 가장 낮았다.

영역별로 조사한 은퇴준비지수에서는 '일과 사회활동(51.1점)' 및 '재무(51.5점)' 분야의 은퇴준비가 낮은 편이었다.

은퇴 후에도 계속 일할 수 있다면 재무준비 부족을 보완할 수 있고 반대로 재무적인 준비가 충분하다면 일이나 사회활동에 대한 범위가 넓어질 수 있다. 하지만 국내 은퇴인구는 두 가지 부문 모두 취약하다는 점에서 정부의 대책 마련이 시급하다고 연구소는 지적했다.

삼성생명 은퇴연구소 관계자는 "퇴직 후 일이 필요한 이유는 경제적 이유가 많은데 경제적 준비가 부족한 계층이 오히려 일에 대한 준비 또한 부족했다"며 "은퇴 후 가장 큰 위험은 이른바 '노년무전(老年無錢)'으로 현 상황이 지속될 경우 적지 않은 은퇴자들이 힘겨운 노후를 보낼 수 있다"고 분석했다.