홈

경제·금융

정책

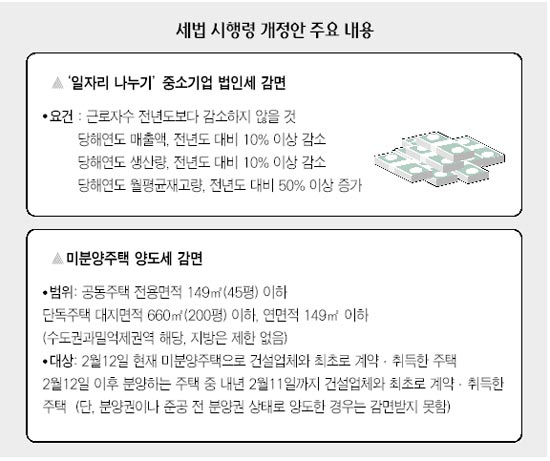

직원 수 줄이면 법인세감면 제외

입력2009.03.09 17:11:56

수정

2009.03.09 17:11:56

재정부, 미분양 양도세 감면 등 5개 세법시행령 개정안 마련

근로자 수를 한명이라도 줄인 기업은 잡 셰어링(일자리 나누기)에 따른 법인세 감면 혜택을 받지 못하게 된다.

또 수도권 과밀억제권역에서 미분양 주택을 살 때 주어지는 양도세 감면 혜택은 전용면적 149㎡ 이하(45평 이하ㆍ공동주택)에 주어진다.

기획재정부는 9일 이런 내용을 골자로 한 5개 세법(소득세법ㆍ종합부동산세법ㆍ조세특례제한법ㆍ농어촌특별세법ㆍ법인세법)의 시행령 개정안을 내놓았다.

정부는 일자리 나누기를 확대하기 위해 상시근로자 수가 직전 연도보다 감소하지 않은 경우에만 세제지원을 하기로 했다. 애초에는 근로자가 5%까지 감소해도 세제지원 혜택을 주기로 했지만 규정을 더 엄격히 해 일자리 나누기를 근로자 수 1인 이상 모든 기업으로 확대해나가겠다는 의지를 내비쳤다.

정부는 기업이 경영상의 어려움에도 노사 합의를 통해 종업원의 임금을 삭감해 고용을 유지하는 경우 임금 삭감액의 50%를 과세소득에서 추가로 공제하는 방안을 지난달 발표했다. 세제지원을 받기 위해서는 ▦그해 매출액이 직전 연도 대비 10% 이상 감소하거나 ▦생산량이 직전 연도 대비 10% 이상 감소 ▦월평균 재고량이 직전 연도 대비 50% 이상 증가 중 하나에 해당해야 한다. 또 신설된 감면조항의 감면분에 대해 부가되는 농어촌특별세(감면세액의 20%)를 비과세하기로 했다.

미분양 주택 취득시 5년간 양도소득세를 감면해주기로 한 것과 관련, 그 범위를 수도권 과밀억제권역의 경우 공동주택은 전용면적 149㎡ 이하, 단독주택은 대지면적 660㎡(200평)에 연면적 149㎡(45평) 이하로 정했다. 단 지방은 면적제한이 없다. 양도세 감면 대상이 되는 미분양 주택은 ▦2월12일 기준 미분양 주택으로 건설업체와 최초로 매매계약을 맺고 취득하는 주택 ▦2월12일 이후 분양하는 신축 주택으로 내년 2월11일까지 건설업체와 최초로 매매계약을 체결하는 신축 주택으로 규정했다.

예를 들어 공시가격 4억원짜리 아파트를 5억원에 사고 5년 뒤 공시가격 6억4,000만원에 실거래가 8억원으로 팔 경우 총 3억원의 소득금액이 감면 대상으로 적용된다. 올해 2월11일 이전에 계약한 주택이거나 2월12일~내년 2월11일이라 하더라도 분양권을 취득한 경우는 양도세를 감면 받지 못한다.

개정된 조세특례제한법에 따르면 수도권 내 과밀억제권역 이외 지역과 비수도권의 경우 양도소득세를 전액 면제하고 수도권 과밀억제권역에 대해서는 양도세를 60% 감면한다.

재정부는 관계부처 협의와 입법 예고, 법제처 심사 등을 거쳐 이달 중 시행령 개정안을 시행할 방침이다. /이상훈기자 flat@sed.co.kr

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>