|

|

저유가의 추억은 달콤했다. 지난 1980년대 중반 3저 호황(저유가·저금리·원저)에 힘입어 한국은 △1986년 12.2% △1987년 12.3% △1988년 11.7% 등 3년 연속 두자릿수를 이어가며 승승장구했다. 30년 뒤 상황은 180도 달라졌다. 사상 초유의 디플레이션 상황은 우리 경제와 유가의 지형을 뒤엎었다.

장기간 이어진 수요부진과 최근의 불안정한 국제금융시장 기류는 확실히 저유가의 부정적인 영향을 증폭시키는 모습이다. 자원수출국을 중심으로 신흥국의 구매력이 쪼그라들면서 교역이 감소하고 고령화와 저출산에 따른 구조적인 소비감소로 내수시장도 저유가의 기회를 좀처럼 살리지 못하고 있다. 금융시장에서는 G2 위기(미국의 금리인상, 중국의 경기부진)와 맞물려 외국자본이 신흥국에서 썰물처럼 빠져나갈 가능성에 전전긍긍하고 있다.

◇G2 리스크에 저유가까지 신흥국 '테킬라 효과' 우려=국제유가 하락은 원유를 수출해 먹고사는 신흥국 사이에서 '테킬라 효과'로 나타날 수 있다. 테킬라 효과란 한 국가의 금융위기가 주변 국가로 퍼져나가는 현상을 말한다. 1994년 미국이 기준금리를 인상하자 멕시코를 시작으로 위기가 브라질·아르헨티나, 1997년 한국 등 동아시아까지 번진 데서 유래했다.

특히 이르면 다음달로 예상되는 미국의 금리인상, 중국의 경기부진 등 G2 리스크가 겹치면 우려가 현실화할 수 있다. 케네스 로고프 미 하버드대 교수는 역대 금융위기를 분석한 저서 '이번엔 다르다'에서 "모든 위기는 복수의 요인이 한꺼번에 겹치며 발생했다"고 경고했다. 지금은 국제금융 시스템이 디지털화돼 이전보다 위기의 전염속도와 진폭은 더 클 수 있다.

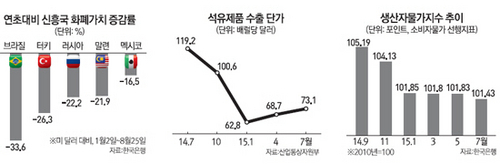

조짐도 보인다. 현재 베네수엘라·멕시코·콜롬비아 등의 통화가치가 연초 대비 20% 내외로 폭락했다. 원자재 가격까지 급락해 브라질·인도네시아 등도 휘청이고 있다.

◇전 세계 수요부진으로 수출증대 효과 미미=현재의 저유가가 전 세계 수요부진에 따른 것이어서 우리 수출이 득을 볼 가능성도 낮다. 저유가는 전 세계 모든 기업에 영향을 미쳐 특별히 우리 기업만 특혜를 입는 것도 아니다.

우리나라 수출품의 20%가 석유·석유화학제품이고 이들 제품의 단가가 내려간다는 점도 반갑지 않은 부분이다. 지난해 7월 석유제품의 배럴당 수출단가는 119.2달러였으나 1년 후인 지난달에는 73.1달러로 떨어졌다. 석유·석유화학제품이 전체 수출액에서 차지하는 비중은 유가가 배럴당 100달러 수준이던 지난해 상반기에는 17.9%에 이르렀지만 올 상반기에는 13.4%로 쪼그라들었다. 우리 수출은 올해 들어 7개월 연속 마이너스를 기록하고 있는데다 8월에도 20일까지 무려 11.7%(전년 대비)나 급락해 그야말로 '녹다운' 상황이다.

◇다시 고개 드는 'D의 공포'=한동안 수그러들었던 디플레이션 우려가 다시 증폭되고 있다. 7월 소비자물가 상승률은 0.7%(전년 대비)로 올 4월 0.4%에서 오름세를 타고 있다. 하지만 최근 국제유가 급락으로 다시 하방압력이 커졌다. 소비자물가 상승률에 1~2개월의 시차를 두고 영향을 미치는 생산자물가지수는 7월 101.43(2010년=100)으로 4년9개월 만에 최저치를 기록했다. 장기간의 저물가는 가뜩이나 고령화에 대비하느라 지갑이 얇아진 소비자들의 소비를 늦추고 이는 다시 기업의 생산위축 및 임금하락으로 이어져 경제 전체의 활력을 빼앗을 수 있다. 경기가 역나선 형태로 쪼그라드는 이른바 '디플레이션 스파이럴(deflation spiral)'이다.