[美 오퍼레이션 트위스트 후폭풍] 시장 실망스런 반응 <BR>"통화량 변동 없이 경기부양 가능" 설명에<BR>"추가 금리하락폭 제한 유로존 위기 계속되면 정책효과 없을 것" 분석<BR>초과지준 금리 인하 등 다른 카드 기대 불구 "정치적 반대 커 힘들 것"

연방준비제도이사회(FRB)의 고민이 갈수록 깊어지고 있다. 유로존의 채무위기 영향 등으로 경기전망은 갈수록 악화되는데 이를 막아낼 무기는 고갈되고 있는 형국이다.

20일(현지시간) 연방공개시장위원회(FOMC)는 고심 끝에 '오퍼레이션 트위스트'라는 카드를 집어 들었지만 정책적 효과에 대한 기대보다는 의문이 훨씬 크다. 벌써부터 시장은 FRB가 어떤 추가적인 대책을 내놓을지 주목하고 있다.

◇한층 악화된 경기전망=FRB는 FOMC 성명문에서 경기 상황과 관련해 "경제성장 속도는 여전히 느리다"면서 "실업률이 계속 상승하는 등 고용시장 불안이 계속되고 있고 자동차 판매 회복에도 불구하고 가계지출도 매우 천천히 늘어나고 있다"고 설명했다. 특히 경제 전망에 대해 커다란 하방 리스크(significant down side risks)가 있다고 지적했다. FRB는 이러한 요인을 감안해 현행 0~0.25%인 기준 금리를 유지한다고 밝혔다.

이처럼 한층 비관적으로 바뀐 FRB의 경기전망으로 시장에서는 리세션에 대한 우려가 한층 높아졌다. 미국의 국내총생산(GDP) 성장률은 지난 1ㆍ4분기 0.4%, 2ㆍ4분기 1.0%에 그치고 있는 반면 실업률은 9.1%로 고공행진을 거듭하고 있으며 주택시장의 가격하락 추세도 이어지고 있다. 여기에 유로존의 채무위기에 따른 악영향도 우려된다.

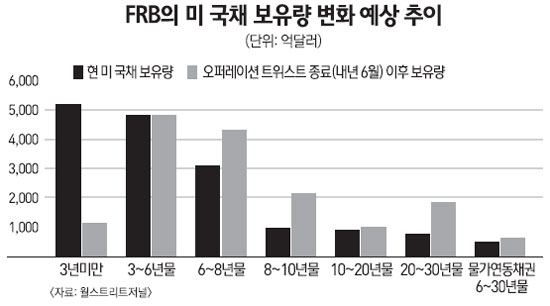

◇"유동성 증대 없이 경기부양"=이러한 경기하강을 막기 위해 FRB는 오퍼레이션 트위스트를 결정했다. FRB가 보유한 보유채권은 2조6,400억달러이며 이 가운데 국채는 1조5,600억달러에 달한다. 만기별로는 2년 미만 19%, 2~5년 35%, 5~10년 36%, 10~30년 10% 등이다.

FRB는 이 가운데 만기 3년 미만의 단기채권을 매도해 4,000억달러를 만들고 이를 내년 6월까지 만기 6~30년 국채를 매입할 계획이다. 한달 평균 500억달러 어치를 매입하게 되는 셈이다. 만기별 매입비율은 6~8년물 32%, 10~20년물 4%, 20~30년물 29% 등이다. 오퍼레이션 트위스틀 계획대로 실시하면 현재 75개월인 보유채권의 평기 만기가 100개월로 늘어나게 될 것으로 분석됐다.

오퍼레이션 트위스트는 이론적으로 장기금리 하락을 유도해 기업의 투자확대 등 효과를 볼 수 있다. 통화량 변동 없이 경기를 부양할 수 있다는 것이다. FRB는 성명에서 "장기 금리 압박을 낮추고 전반적인 금융 상황의 여유를 확보할 수 있다"고 오퍼레이션 트위스트의 기대효과를 설명했다. FRB는 이와 함께 현재 8,850억달러에 달하는 모기지채권에 대한 재매입도 지속하기로 했다.

◇기대보다는 회의가 커=그러나 시장의 반응은 다르다. 오퍼레이션 트위스트가 기업의 투자를 촉진하고 주택 시장의 수요를 확대함으로써 경기부양 효과를 가져올 것이라는 전망도 나오고 있지만 소수다. 다수는 추가적인 금리 하락폭이 제한되는데다 대외악재인 유로존의 채무위기가 지속되는 한 오퍼레이션 트위스트의 효과는 거의 없을 것이라는 전망을 내놓고 있다. 오히려 FRB의 실탄이 떨어졌다는 신호만 줄 뿐이라는 지적이다.

한 펀드매니저는 FRB의 발표 후 시장이 크게 하락한 데 대해 "무기가 바닥 난 FRB가 적당한 수단을 찾기 위해 옛날 창고를 뒤적이고 있다는 것을 투자자들이 알게 됐다는 신호"라고 말했다.

또 하나의 관심은 FRB가 추가 대책을 내놓을지다. 시장은 이날 내심 FRB가 오퍼레이션 트위스트를 발표하면서 3차 양적완화는 아니더라도 0.25%인 초과 지급준비금에 대한 금리 인하 등 추가적인 조치를 기대했다.

그러나 현재는 경기 상황이 극도로 악화되지 않는 한 추가대책을 내놓기 힘들 것이라는 관측이 다수다. 유동성 확대에 따른 효과가 불분명하고 정치적인 반대도 큰 만큼 경제상황이 급격히 추락하지 않는다면 다른 카드를 섣불리 내놓지 않을 것이라는 예상이다.

| ◇ 오퍼레이션 트위스트(operation twist)

단기 국채를 팔고 장기 국채를 사들여 장기 금리를 낮추는 통화정책. 미국연방준비제도이사회(FRB)는 이를 통해 유동성을 늘리지 않고도 기업 투자 확대, 가계 주택 매입 등 내수 부양 효과를 볼 수 있을 것으로 기대하고 있다.

|