삼성생명 국민 실태조사<br>72%가 "노후자금 가장 걱정"<br>연금상품 가입은 30% 못미쳐

재단사로 일하던 박모(50)씨는 몇 차례 직장을 옮겨 다니다가 3년 전 어렵게 빚을 내 호프집을 차렸다. 그는 호프집이 자리를 잡아 그럭저럭 생계를 꾸려가고 있지만 노후를 생각하면 밤잠을 이루지 못한다.

박씨는 "과거 회사를 옮길 때마다 쥐꼬리만한 퇴직금을 받아 다 써버렸다"며 "개인연금도 들어놓은 게 없어 노후를 생각하면 막연하다"고 말했다.

박씨와 정도의 차이는 있지만 국민 대다수가 노후 문제로 고민하고 있다.

17일 삼성생명이 서울ㆍ수도권 및 광역시에 거주하는 만 20세 이상 2,000가구를 대상으로 노후준비 실태를 조사한 결과 10가구 중 7가구가 노후자금을 가장 심각하게 생각하면서도 실제 연금상품에 가입한 비율은 10가구 중 3가구도 되지 않았다.

'현재 가구에서 가장 중요한 자금은 무엇인가'라는 질문에는 노후자금(72.4%)이 1위를 차지했다. 노후자금은 20대만 해도 주택자금(71%)에 이어 2위(40%)를 차지했으며 30대(59%), 40대(71%), 50대(86%) 등 연령대가 높아질수록 중요성이 커졌다.

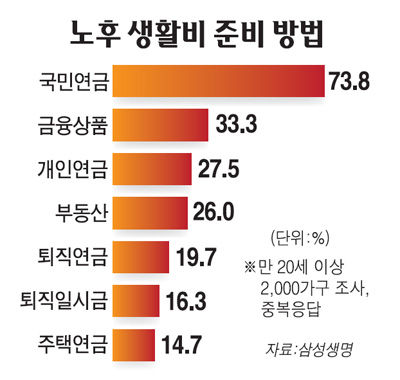

'부족한 노후자금을 어떻게 마련할 계획인가'라는 질문에는 예적금 가입이나 부동산 매입 같은 방법을 선호하는 고객이 많아 선진국형 노후준비 형태라고 할 수 있는 '3층 보장(국민연금ㆍ개인연금ㆍ퇴직연금)'과는 거리가 멀었다. 계획이 없다고 밝힌 가구도 25%에 이르러 막연히 노후를 걱정만 할 뿐 체계적인 준비가 이뤄지지는 못하고 있었다.

3층 보장의 한 축인 퇴직연금은 특히 준비가 제대로 돼 있지 않았다. 이날 노동부가 주최한 '퇴직연금 컨퍼런스'에서 한국노총 중앙연구원의 어기구 박사는 오는 2050년 퇴직연금 수급자가 60세 이상 인구의 10% 내외에 그칠 것으로 예상했다.

퇴직연금의 노후소득보장 기여율도 주요 선진국과 비교하면 턱없이 낮다. 경제협력개발기구 보고서(OECD private pension outlook 2008)에 따르면 OECD 국가의 퇴직연금 적립금은 평균 국내총생산(GDP)의 111%인 반면 우리나라는 7.9%에 불과하다. 미국은 124%, 호주는 119.5%, 일본은 20%에 달한다.

이날 컨퍼런스에서 전문가들은 특히 5인 미만 사업장 근로자와 보험설계사·학습지교사 등과 같은 특수형태 근로 종사자들도 퇴직연금의 혜택을 누릴 수 있도록 정부 지원책이 필요하다고 강조했다.