|

이번주 증시는 강보합 흐름을 보일 것으로 예상된다. 미국 출구전략 우려와 동남아시아 외환시장 불안정으로 상승탄력을 기대하기는 힘들다는 게 전문들의 의견이다. 다만 지난 주의 하락을 만회하는 정도의 반등을 기대해볼 수 있다는 전망도 있다.

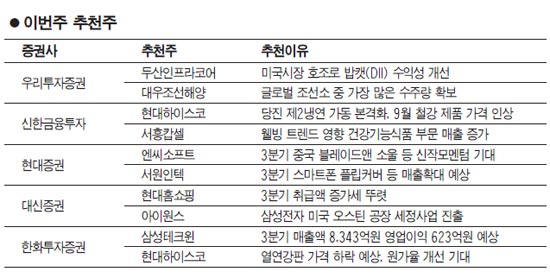

증권사들은 제조업과 전기ㆍ전자업, IT부품업, 유통업종을 눈여겨 볼 것을 주문했다.

우선 제조업 중에서는 대우조선해양과 현대중공업, 현대하이스코, 두산인프라코어 등이 추천됐다.

현대증권은 대우조선해양에 대해 "드릴십, LNG선 등의 수주로 올해 매출목표를 달성할 것으로 예상된다"며 "2014년 업종 내 가장 빠른 실적 개선이 기대된다"고 설명했다.

한화투자증권은 현대중공업에 대해 "올해 상반기 신규수주액이 146.4억 달러로 집계됐다"며 "현재 연간계획 대비 달성률은 조선 64.1%, 해양 90.2%, 엔진기계 46.2%, 건설장비 45.8% 등으로 기록되고 있지만 연말까지 목표를 달성할 것으로 전망한다"고 분석했다.

신한금융투자는 현대하이스코에 대해 "일반용 냉연 및 강관 시황 회복세 및 일본산 열연 조달 비중 확대로 인한 2ㆍ4분기 실적 호조가 긍정적"이라며 "당진 제2냉연 가동 본격화와 철강 제품 9월 가격 인상이 기대되는 상황"이라고 내다봤다.

우리투자증권은 두산인프라코어와 관련해 "밥캣(DII)의 미국 생산설비 정상화와 신제품 효과가 하반기에도 실적개선을 이끌 전망"이라며 "공작기계 부문 회복세가 중국시장 부진을 만회해 줄 것"이라고 말했다.

유통업종에서는 현대홈쇼핑이 추천주로 꼽혔다.

대신증권은 "홈쇼핑 빅3 중에서 비용 대비 효율화는 최고 수준"이라며 "지난 2분기에 이어 3분기에도 취급액 증가세가 뚜렷하다"고 설명했다.

IT부품업종 내에서는 일진디스플레이에 관심을 가져볼 것을 주문했다. 대신증권은 "3ㆍ4분기 매출 2,109억원, 영업이익 206억원으로 각 분기 최대 실적을 달성할 것으로 추정된다"고 분석했다.