홈

경제·금융

경제·금융일반

'그룹 중심축 부상' 금호석화株 급락

입력2009.07.08 16:54:19

수정

2009.07.08 16:54:19

유상증자·계열사 지분정리 등 부담 떠안게 될듯<br>"대우건설매각 등 긍정적" 수익성은 개선 전망

금호석유화학(금호석화)이 대주주 지분 확대 속에 큰 폭의 주가 하락을 보이고 있다. 금호석화의 주가는 최근 그룹 차원의 대우건설 매각 결정에 힘입어 급등했다가 다시 하락세를 이어가는 상황이다.

석유화학담당 애널리스트들은 금호석화가 앞으로 그룹의 중심축으로 부상함에 따라 주가 전망도 단기적으로는 부정적일 수밖에 없다는 의견을 내놓고 있다. 금호산업 유상증자를 비롯한 계열사 지분 정리에 상당한 부담을 떠안게 될 것으로 전망되기 때문이다. 그러나 대우건설 등 자산 매각 가격 등의 변수가 많은데다가 석유화학 업황이 바닥을 벗어나고 있다는 점을 감안하면 장기적으로는 긍정적이라는 의견도 나왔다.

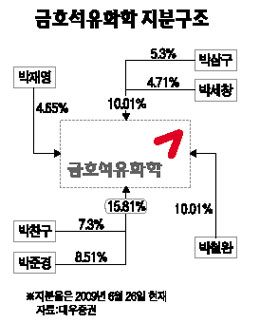

◇구조 개편 밑그림 나오지 않아 주가 전망도 불투명=최근 박삼구 금호그룹회장과 박찬구 금호석유화학회장 등 대주주 일가는 금호산업의 지분을 정리하고 금호석화 지분을 취득했다. 금호그룹 측은 이에 대해 금호석화를 중심으로 금호아시아나그룹을 재편하기 위한 것이라고 설명하고 있다. 금호그룹은 기존에 금호산업과 금호석화, 양대 기업을 중심으로 계열사 지분을 소유하고 있었으나 금호산업이 대우건설 매각으로 지주회사의 지위를 잃게 되면서 금호석화 중심의 단일 지배구조체제로 전환하는 게 불가피해졌다.

금호석화는 향후 그룹의 지배구조 변화과정에서 직ㆍ간접적인 지원을 떠맡아야 할 것으로 보인다. 따라서 상당한 자금 부담은 불가피할 것으로 보인다. 대신증권의 안상희 연구위원은 “금호그룹의 구조 개편에 대한 구체적인 그림이 아직 나오지 않았기 때문에 금호석화에 대한 주가 전망이 불투명하다”며 투자의견 중립을 밝혔다.

하나대투증권의 이정 연구원은 금호석화의 주가 상승에는 한계가 있다는 분석을 제시했다. 그는 “대우건설 이외에 추가적인 자산 매각을 통해 금호산업의 현금 유동성 우려가 완전히 제거되는 최선의 경우를 전제하더라도 금호석화의 주당 순자산가치는 4만3,000원 선”이라며 “추가적인 상승 여력은 높지 않다”고 설명했다.

◇수익성은 개선될 전망=그러나 금호석화의 영업이익은 2ㆍ4분기부터 개선될 것이라는 전망이 지배적이다. 중국을 비롯한 국내외 자동차 판매 호조에 힘입어 가동률이 올라간데다가 제품가격도 상승했기 때문이다. 또 대우건설 등 자산 매각은 장기적으로 재무구조 개선에 도움이 된다는 시각도 있다.

하나대투증권은 2ㆍ4분기 예상 영업이익이 539억원으로 1ㆍ4분기의 20억원에 비해 큰 폭으로 늘어날 것으로 내다봤다. 키움증권 정경희 연구원도 “금호산업의 유상증자 참여가 재무적 부담으로 작용할 수는 있지만 장기적으로 대우건설 매각은 긍정적”이라고 판단했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>