3분기 실적전망 하향속 12월부터 계절적 비수기 겹쳐 부담<br>현 시점서 추격매수보다는 반등때 매도전략 필요

디스플레이업체들이 패널 가격 하락세 둔화 및 계절적 성수기를 호재로 투자심리가 개선되면서 최근 주가가 반짝 상승했다. 그러나 지속적인 추가상승은 버거울 것이라는 의견이 주를 이루고 있어 투자 주의가 필요하다는 지적이다.

3ㆍ4분기 실적전망이 지속적으로 하락하고 있는데다 오는 12월부터는 계절적 비수기가 시작된다는 점이 부담 요인이다. 이에 대해 전문가들은 현 시점에서 추격매수보다는 주가가 과매도 국면에 다시 진입할 경우 매입했다가 반등시에 매도하는 ‘박스권 트레이딩’ 전략을 추천했다.

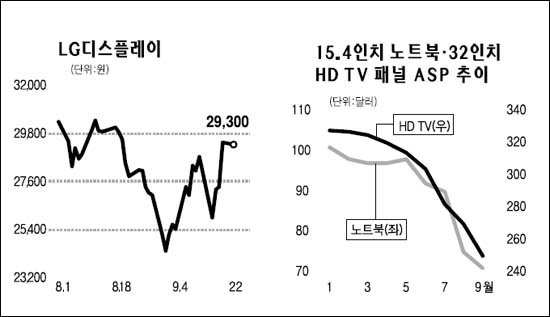

◇패널 가격 하락세 둔화로 바닥 찍고 반등=LG디스플레이 주가는 지난 3일 연중 최저점인 2만3,950원을 찍은 후 상승랠리를 지속하며 22일까지 약 23%가량 급등했다. 경쟁관계에 있는 PDP 패널을 생산하는 삼성SDI도 이달 초 대비 약 10%가량 올랐다. 대표적인 LCD 부품업체인 한솔LCD도 경쟁업체의 구조조정 수혜 기대감 등으로 이달 들어 급반등했다.

주가 반등 배경으로 ▦정보기술(IT)용 LCD 패널 하락세 둔화 ▦LCD업체들의 감산으로 재고량 축소 ▦8월 대형 LCD 판매량 증가 ▦환율 효과 등을 꼽을 수 있다.

디스플레이업체 주가의 최대 변수는 패널 가격인데 9월 들어 노트북ㆍ컴퓨터 모니터에 쓰이는 IT용 LCD 패널 가격 하락세가 둔화된 점은 긍정적인 소식이다. 디스플레이리서치사에 따르면 17인치 모니터 패널의 경우 6월 119달러에서 7월 105달러, 8월 85달러로 지속적으로 떨어져 9월 들어서는 77달러를 유지하고 있다.

소현철 굿모닝신한증권 연구원은 “ 노트북과 모니터 가격은 신학기 수요에 따른 주문량 확대로 이달 들어 하락률이 전월 대비 둔화되고 있다”고 설명했다. 그러나 LCD 패널시장의 약 50%를 차지하는 TV 패널의 경우 더 떨어질 가능성이 높다는 점도 부담이다. LCD 패널업체들이 TV 재고 축소를 위해 공격적인 가격 인하 전략을 구사하고 있기 때문이다. 12월 전통적인 비수기에 들어서게 되면 패널 가격의 추가하락이 불가피할 것으로 보인다.

◇추가상승은 힘들 듯=앞으로 전세계적인 경기둔화가 수요 감소로 이어질 가능성이 높다는 점은 근본적인 위험 요인이다.

강윤흠 대우증권 연구원은 “금융위기가 실물경제로 언제 얼마나 전이될지 알 수 없는 상황에서 실적전망의 근본 가정이 흔들릴 수밖에 없다”고 지적했다.

굿모닝신한증권은 LG디스플레이에 대해 2만5,000~3만원 사이의 단기 트레이딩 전략을 주문했다. 또 LCD 부품주에 대해서도 모멘텀 부재와 주식 수급상에 어려움을 지적하며 신중한 투자를 당부했다. 유종우 한국투자증권 연구원도 LG디스플레이의 3ㆍ4분기 추정 영업이익을 2,690억원으로 낮추고 목표주가도 3만1,000원으로 하향 조정했다. BNP파리바증권도 “LG디스플레이가 4ㆍ4분기부터 영업이익 적자로 돌아설 것으로 전망된다”며 목표주가를 3만원으로 내렸다.