도이체방크 "현주가 적정수준" '보유'로 하향<br>UBS證선 "핸드셋 마진 등 상승" 목표주가 상향

LG전자 주가 전망 엇갈려

UBS證 "핸드셋 마진등 확대" 목표주가 상향도이치은행선 "현주가가 적정"…'보유'로 하향

전재호

기자 jeon@sed.co.kr

LG전자가 연일 상승세를 이어가는 가운데 향후 전망에 대해서는 의견이 엇갈리고 있다.

UBS증권은 17일 "저가 핸드셋 시장의 경쟁이 심화돼 평균판매단가(ASP)에 부정적인 영향을 미칠 수 있다"면서도 "미국에서의 초콜릿폰 수요증가로 핸드셋 마진이 4ㆍ4분기에 4%까지 회복할 수 있을 것"이라고 내다봤다. 또 "에너지 가격의 상승으로 절전상품 수요가 높아질 것으로 예상돼 LG전자의 가전제품 부문의 마진이 내년 1ㆍ4분기에 10% 수준까지 올라갈 것으로 기대한다"고 말했다.

UBS증권은 이를 바탕으로 LG전자에 대한 투자의견을 기존 '중립'에서 '매수'로 올리고 목표주가도 6만2,000원에서 8만원으로 조정했다.

반면 도이치은행은 이날 "올 하반기 미국시장에서의 신상품 출시, 초콜릿폰을 통한 GSM시장에서의 성장, 내수 판매 확대 등이 예상되지만 이미 주가에 모두 반영된 것으로 판단된다"며 투자의견을 기존 '매수'에서 '보유'로 하향 조정했다. 목표주가는 6만5,000원을 유지했다.

도이치은행은 또 "주가의 추가상승 여부는 핸드셋 부문에서 기대를 뛰어넘는 실적을 올릴 수 있는가에 달려 있다"며 "그러나 현 시장 상황을 고려해볼 때 이를 기대하긴 힘들어보여 현 주가수준이 적정가격"이라고 덧붙였다.

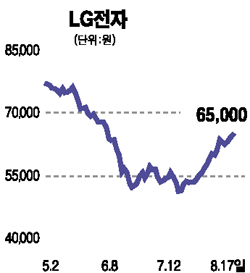

LG전자 주가는 최근 가파른 상승세를 이어가 한달간 무려 26% 이상 올랐다. LG전자는 이날도 전날보다 800원(1.25%) 오른 6만5,000원을 기록하며 3일 연속 상승세를 이어갔다.

입력시간 : 2006/08/17 16:56