저평가 매력에 계열사 실적개선등으로 일제히 강세<br>CJ주가 사흘째 올라 10만원선 회복<br>CJ인터넷·홈쇼핑·푸드 등도 상승세

CJ그룹株 '급식파동' 딛고 부활

저평가 매력에 계열사 실적개선등으로 일제히 강세CJ주가 사흘째 올라 10만원선 회복CJ인터넷·홈쇼핑·푸드 등도 상승세

최형욱 기자 choihuk@sed.co.kr

CJ그룹주가 급식 사고의 파동을 딛고 저평가 매력에 힘입어 강한 상승세를 보이고 있다.

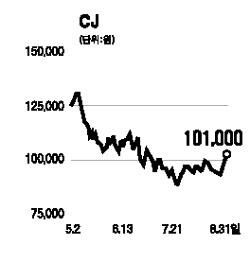

31일 증시에서 CJ 주가는 전날보다 3.27% 상승한 10만1,000원으로 마감, 사흘째 오르며 지난달 10일 이후 처음으로 10만원선을 회복했다. 또 CJ인터넷(2.48%), CJ CGV(0.79%), CJ홈쇼핑(1.41%), CJ푸드시스템(1.99%) 등도 강세를 보였다.

이 같은 상승세는 지난 6월 중순 CJ푸드의 식중독 사고로 그룹 전체의 신뢰도가 하락, 주가가 급락하며 가격매력이 발생했기 때문이다. 또 계열사별로 ▦자산매각 및 자산가치 상승(CJ) ▦드림씨티방송ㆍBSI 인수(CJ홈쇼핑) ▦실적호조세 지속(CJ CGV) ▦인터넷 게임인 ‘서든어택’의 유료화 가속(CJ인터넷) 등의 주가 모멘텀까지 가세하고 있다.

지주회사격인 CJ의 경우 판매관리비의 감소와 국제 곡물가격의 하락으로 올 3ㆍ4분기 실적개선이 전망되고 있다. 백운목 대우증권 애널리스트는 이날 CJ에 대해 “5,000억~6,000억원으로 추산되는 가양동 공장과 드림웍스애니메이션 지분 490만주를 매각하면 순차입금이 줄어들 것”이라며 목표주가 13만원을 유지했다. 보유 중인 삼성생명과 CJ미디어의 지분가치가 각각 8,800억원(주당 55만원 추정), 3,500억~4,000억원에 이르는 것도 주목 대상이다.

정재원 대투증권 애널리스트도 “지난해 말 이후 공격적인 인수합병(M&A)에 대한 우려, 식중독 파문 등의 악재는 주가에 상당 부분 반영됐다”며 “앞으로는 3ㆍ4분기 이후 실적개선, M&A를 통한 지주회사 전환 등에 관심을 가질 때”라고 말했다.

CJ CGV는 영화 ‘괴물’ 돌풍의 수혜주다. 임진욱 NH투자증권 애널리스트는 “‘괴물’의 성공으로 올 3ㆍ4분기 관객 수가 지난해 동기보다 13%, 4ㆍ4분기에는 추석 시즌과 영화 콘텐츠 증가로 15% 이상 늘어날 것”이라며 목표주가 3만2,000원을 유지했다.

CJ홈쇼핑도 올 1월 이후 주가가 내리막길을 걸어오다 최근 반등할 조짐을 보이고 있다. 증권사들의 투자의견도 ‘매수’나 ‘시장수익률 상회’ 등으로 대부분 긍정적이다. 오승택 한화증권 애널리스트는 “올해 TV홈쇼핑과 인터넷쇼핑몰의 매출이 지난해보다 각각 17.4%, 27.5% 늘어나는 등 성장성이 지속되고 드림씨티방송과 BSI 인수로 사업 기회가 늘어난 게 긍정적”이라고 말했다. 오 애널리스트는 다만 유상증자로 인한 물량 부담과 수익성 악화를 우려해 목표주가에 대해서는 8만6,500원으로 하향 조정했다.

CJ인터넷의 경우 ‘서든어택’의 상용화로 매출 증가가 전망되고 있다. 송인애 미래에셋증권 애널리스트는 “4종의 유료화 아이템을 추가한데다 PC방 유료화로 PC방 매출이 4ㆍ4분기에는 본격 반영될 것”이라며 목표주가 3만2,000원을 제시했다.

입력시간 : 2006/08/31 17:24