|

|

|

'13월의 월급'이라 불리는 연말정산 시즌이 다가오면서 절세 상품에 대한 관심이 늘고 있다. 이번 연말정산부터는 소득공제 5개 항목이 연봉에 관계없이 동일 금액을 환급받는 '세액공제'로 전환되면서 총 급여 5,500만원 이상을 받는 이는 연말정산 시 세금 부담이 커질 것으로 보인다. 따라서 올해가 가기 전 세액·소득 공제 상품에 가입하는 게 연말 세금 폭탄을 피하는 길이다.

특히 내년부터 세제혜택이 종료되는 상품도 많기 때문에 세테크에 관심있는 투자라라면 이달 안에 절세 상품에 가입해 포트폴리오를 조정하는 게 필요하다고 전문가들은 지적한다.

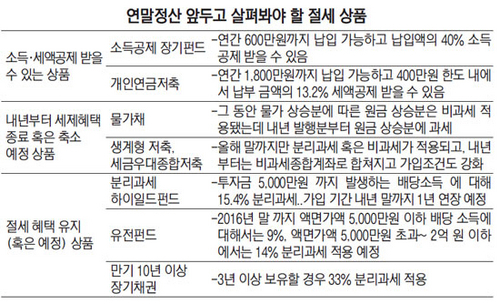

세제혜택이 적용되는 대표 상품은 올해 3월 첫 출시된 소득공제 장기펀드(이하 소장펀드)다. 소장펀드는 연간 600만원까지 납입이 가능하고 납입액의 40%를 소득공제 받는다. 연간 최대인 600만원을 납입했을 경우 240만원을 소득공제 받아 연말정산시 39만6,000원을 환급받을 수 있다. 최소 5년 이상 가입해야 하고, 가입 후 최장 10년까지 소득공제 혜택을 받을 수 있다. 직전과세기간 총 급여액 5,000만원 이하 근로자가 가입 대상이다. 현재 국회는 총 급여액 8,000만원 이하까지 소장펀드에 가입할 수 있도록 하는 법안을 추진중이다.

펀드평가사 제로인에 따르면 11월 27일 기준 '한국투자네비게이터소득공제전환자(주식)(C')'의 수익률이 설정 이후 12%로 가장 좋다. 가장 많은 자금을 끌어모은 '한국밸류10년투자소득공제(주식)종류C'의 수익률도 6.89%로 양호한 편이다.

개인연금저축 계좌도 대표적인 절세 상품이다. 지난해부터 납입 한도가 분기 300만원에서 연 1,800만원으로 늘어나면서 절세효과에다 노후 대비까지 가능한 상품으로 주목받고 있다.

가입 고객은 연간 400만원 한도에서 납부 금액의 13.2%를 세액공제를 받는다. 400만원을 납부했을 경우 연말정산시 52만8,000원을 환급받을 수 있다. 하나의 계좌에서 다양한 펀드 투자가 가능하고 세액공제를 받지 않는 1,400만원은 언제라도 자유롭게 인출할 수 있다.

제로인에 따르면 개인연금저축 펀드 중 '미래에셋아시아그레이트컨슈머자 1(주식-재간접)종류C-p'의 연초 후 수익률은 28.41%에 이른다. 특히 연금저축계좌로 해외펀드에 가입하면 매년 빠져나가는 세금(15.4%)이 자동으로 재투자 되기 때문에 복리효과를 누릴 수 있다.

류경식 미래에셋자산운용 상무는 "연금저축계좌 내에는 국내주식, 해외주식, 해외채권 등 펀드 라인업이 다양하다"며 "연말 정산에서 세액공제를 받을 수 있고 노후 대비로도 안성맞춤이기 때문에 젊은 직장인들이 연말 전까지 가입을 고려해 볼 만 하다"고 말했다.

올해 세법개정안에 따라 퇴직연금 세액공제 한도가 700만원까지 늘어날 것으로 보이기 때문에 만약 내년에 연금저축에 400만원을, 퇴직연금에 300만원(월 25만원)을 추가로 납입하면 연말정산시 최대 92만4,000원까지 환급받을 수 있다.

전문가들은 내년부터 세제혜택이 없어지는 상품도 미리 가입해 둘 필요가 있다고 조언한다. 가장 대표적인 게 물가채다. 물가채는 물가가 상승할 때 원금이 늘어나는 상품으로 그 동안 원금 상승분에는 비과세 혜택이 적용됐는데 내년 발행분부터는 원금상승분도 과세된다. 따라서 절세 효과를 누리려면 2011년에서 2014년까지 발행된 11-4나 13-4 물량을 서둘러 확보할 필요가 있다. 물가채는 증권사 창구를 통해서 확보하거나 홈트레이딩시스템(HTS)을 통해 장내채권시장에서 매수하면 된다.

생계형저축과 세금우대종합저축도 꼭 챙겨봐야 할 상품이다. 만 20세 이상 일반인은 세금우대종합저축에 가입하면 1,000만 원까지 저율(9.5%)의 분리과세 혜택을 받을 수 있다. 만 60세 이상 노인, 장애인, 독립유공자 등이 3,000만 원 한도로 가입할 수 있는 생계형저축은 이자소득세(15.4%)가 면제된다. 내년부터 이 두 상품이 비과세종합저축으로 합쳐지고 가입조건이 강화되는 만큼 대상자는 올해 내 가입을 서두르는 게 좋다. 저축계좌 안에서는 주가연계증권(ELS) 펀드 채권 주식 등 다양한 상품에 투자할 수 있다.

세제 혜택이 유지되거나 연장되는 상품도 눈여겨 볼 만 하다. 분리과세 하이일드펀드는 투자금액 5,000만원까지 발생하는 배당소득에 대해 15.4% 분리과세가 적용된다. 최장 3년까지 투자할 수 있으며 세제개편안이 연말 통과되면 가입 기간이 올해 말에서 2015년 말까지 1년 더 연장된다.

유전펀드 등 해외자원개발펀드도 분리과세 혜택 기간이 올해 말에서 2016년 말까지 연장될 것으로 보인다. 세제개편안이 통과되면 내년부터는 액면가액 5,000만원 이하의 배당소득에 대해서는 9%, 액면가액 5,000만원 초과 2억원 이하에서는 14%의 분리과세가 적용된다. 대표적인 유전펀드는 한국운용의 '앵커유전펀드', '패러랠유전펀드'로 현재 한국거래소에 상장돼 거래되고 있다.

만기 10년 이상 장기채(2013년 1월 1일 이후 발행분에 해당)는 3년 이상 보유할 경우 발생 이자 소득에 대해 33% 분리과세가 적용돼 41.8%의 금융소득종합과세를 물어야 하는 대상자는 투자를 고려해 볼 만하다.

이 밖에 국민주택채권 2종 및 3종 채권도 있다. 이 채권은 쿠폰금리가 0%로 이자에 붙는 이자소득세가 없다. 발행 액면가보다 싸게 유통시장에서 구입할 수 있으며 만기까지 보유시 얻는 매매차익은 비과세 혜택을 받을 수 있다. 다만 물량을 확보하기 어렵다는 단점이 있다.

삼성증권 관계자는 "저금리 기조가 장기화되면서 절세가 중요해졌다"며 "직장인들은 올해가 가기 전 소장펀드와 개인연금저축계좌 가입을 통해 연말정산을 챙기고 금융소득종합과세 대상자는 내년에 세제혜택이 없어지거나 연장될 것으로 보이는 상품을 미리 파악해 포트폴리오를 조정해야 한다"고 조언했다.