1인당 빚 1,100만원 넘어…상환능력 갈수록 약화<br>은행대출 연체율은 감소세

개인 부채가 550조원에 육박하면서 1인당 빚이 1,100만원을 넘어선 것으로 나타났다. 특히 개인의 금융부채 대비 금융자산은 또 다시 사상 최저치로 떨어지면서 빚 상환능력이 갈수록 약화되고 있다.

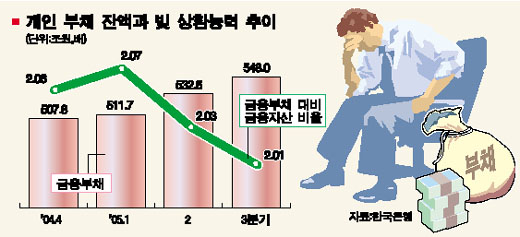

한국은행이 21일 발표한 ‘3분기 중 자금순환동향(잠정)’에 따르면 지난 9월 말 현재 개인 부문의 부채잔액은 총 548조원으로 전 분기에 비해 2.9% 증가한 것으로 집계됐다. 통계청이 발표한 지난해 말 현재 국내 인구(4,905만2,988명)를 감안할 때 1인당 빚이 약 1,117만원에 달하는 셈이다. 반면 개인 부문의 금융자산 잔액은 1,099조6,000억원으로 1.7% 증가하는 데 그쳤다.

이로 인해 금융부채 대비 자산 비율이 2.01배로 떨어져 사상 최저를 나타냈다. 이는 금융자산이 금융부채의 2배 정도에 불과하다는 것으로 개인의 빚 상환능력이 저하되고 있음을 의미한다. 금융부채 잔액 대비 금융자산 잔액 비율은 지난해 4ㆍ4분기 2.06배로 떨어진 후 올 1ㆍ4분기 2.07배로 상승했으나 2ㆍ4분기 2.03배에서 3ㆍ4분기 사상 최저치로 떨어졌다. 이는 미국의 3.31배, 일본의 4.22배에 비해 상당히 낮은 수준이다.

한국은행은 다만 신용카드 부채가 어느 정도 정리되면서 악성부채 부담이 줄어들었다고 분석했다. 개인의 부채상환 능력을 보여주는 지표 가운데 하나인 은행 가계대출 연체율과 신용카드 연체율은 9월 말 현재 각각 1.7%와 7.3%로 계속 낮아지는 추세다.

이에 대해 강태중 한은 경제통계국 자금순환반장은 “연체율뿐만 아니라 개인의 이자상환 부담과 가계신용에서 차지하는 신용카드 대출 비중도 계속 줄어 부채상환능력이 나빠졌다고 보기는 힘들다”고 말했다.

그러나 개인들의 빚 부담이 줄어든 것은 2002년 이후 지속된 저금리 덕을 어느 정도 본 것이기 때문에 시중금리의 상승세가 계속 진행되면 개인의 빚 상환능력이 다시 악화될 가능성이 크다. 금리 등 외부환경에 노출돼 있는 부채규모가 워낙 크기 때문이다.

한편 9월 말 현재 우리나라의 총 금융자산 잔액은 5,217조3,000억원으로 전 분기 말 대비 2.1% 증가했으며 금융자산 잔액을 명목 국민총소득(GNI)으로 나눈 금융연관비율은 6.54배로 전 분기 말보다 0.8포인트 상승했다.

그러나 이는 미국의 9.03배나 일본의 11.79배에 비해 크게 낮은 수준이다. 강 반장은 “우리나라의 경우 개인자산에서 실물자산이 차지하는 비중이 매우 높고 금융자산 비중은 낮다”고 설명했다.