아시아나 3분기 순손실 521억·금호타이어 영업익 45% 급감

아시아나항공ㆍ금호타이어ㆍ금호산업 등 금호그룹 주력 계열사들의 실적이 고유가 여파로 대폭 악화됐다.

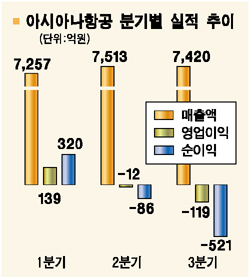

아시아나항공은 24일 올 3ㆍ4분기 중 항공유 구매 단가 급증 및 파업 여파로 영업손실과 당기순손실이 각각 119억원, 521억원을 기록했다고 밝혔다. 매출액도 2ㆍ4분기보다 1.2% 줄었다. 이는 지난 여름 휴가철 조종사 파업으로 예약 취소 여파가 지난 9월까지 이어진 데다 항공유 구입단가도 배럴당 53.26달러에서 77.91달러로 지난해 같은 기간보다 46.3% 오르고 221억원의 항공연료비가 추가 발생한 탓으로 풀이된다.

양대 주력사인 금호타이어도 3ㆍ4분기 영업이익이 266억원으로 2ㆍ4분기보다 45% 줄었다. 또 금호산업과 금호석유 역시 영업이익이 2ㆍ4분기보다 각각 8.6%, 83.3% 줄었다. 이 같은 실적 악화는 이들 계열사가 유가 동향에 민감한 사업 구조를 갖고 있기 때문이다.

특히 저조한 실적을 예상했던 증권사의 전망치보다 더 나쁜 것으로 평가받으면서 관련 주가도 약세를 보였다. 금호석유가 전날보다 6.80% 하락한 1만8,500원으로 장을 마친 것을 비롯해 아시아나항공(-2.38%), 금호타이어(-3.80%), 금호산업(-4.32%) 등 주력 계열사들의 주가가 모두 하락했다.

하지만 국제 유가가 진정 조짐을 보이고 있고 4ㆍ4분기 성수기에 접어들면서 실적도 개선될 것이라는 게 전문가들의 예상이다. 장근호 굿모닝신한증권 애널리스트는 아시아나항공에 대해 “당초 예상보다 실적이 나쁘기는 하지만 4ㆍ4분기부터 정상화될 것”이라며 “실적 부진도 이미 주가에 반영된 상황”이라고 말했다.

안수웅 한화증권 애널리스트도 금호타이어에 대해 “3ㆍ4분기 실적 악화의 원인인 판매관리비 증가가 일회성 요인인 데다 수익성 압박 요인이던 유가도 안정세를 보이고 있다”며 “특히 4ㆍ4분기에는 겨울철을 맞아 고부가 타이어 판매가 늘면서 매출액 4,800억원, 영업이익 600억원으로 정상궤도에 진입할 것”이라고 말했다.