|

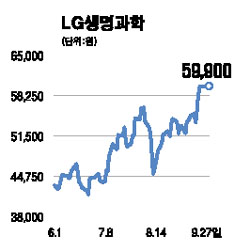

신약개발 전문기업인 LG생명과학은 만성질환ㆍ웰빙ㆍ백신ㆍAPI 등 부문별로 자체 개발한 제품군을 확보하고 있으며 주력제품 매출 감소에 대한 대비 능력이 뛰어난 것으로 평가되고 있다. 현재 세계적인 다국적 제약사들은 대형 품목들의 특허가 속속 만료되는 가운데 이를 대체할 후속물질이 없어 새로운 신약후보 물질을 찾는 데 집중하고 있다. 특히 향후 성장의 축이 바이오 의약품으로 옮겨갈 것으로 예상되고 있어 다수의 바이오 의약품 파이프라인을 보유하고 있는 LG생명과학에 유리한 환경이 조성될 것으로 기대된다. 정부의 의약품 가격통제 강화는 수요 증가에 따른 의약품 시장의 성장동력과 수익성을 약화시키는 강력한 요인으로 작용하고 있다. 가격통제 요인을 상쇄하기 위해서는 수요 확보를 위한 해외시장 진출과 신약 개발이 필수적이라 할 수 있다. LG생명과학은 해외시장 진출과 신약개발 능력이라는 두 가지 요소를 모두 갖추고 있다. 또 제약산업의 성장축이 될 것으로 보이는 바이오 분야에서 상당한 기술력을 확보하고 있다. 신규 진입자들에 비해 바이오 분야에서의 파이프라인들이 이미 성숙기에 접어들었다는 점도 LG생명과학의 프리미엄을 정당화시키는 요인으로 판단된다. 핵심기술이나 유망한 신약 후보물질을 보유한 제약사 혹은 바이오 벤처의 경우 상당한 프리미엄을 받고 인수된 사례가 이를 뒷받침한다. 그간 투자매력도를 반감시켜온 주원인이었던 저수익, 높은 수익변동성 또한 사업부별 구조조정과 제약 라인업 강화에 힘입어 수익구조가 개선되면서 흑자기조가 정착된 것으로 판단된다. 목표주가로 업종 평균 PER(15.8배)를 10% 할증한 17.4배를 적용, 7만4,000원을 제시한다.