홈

오피니언

내년부터 달라지는 부동산 세제 어떤게 있나

입력2009.12.20 14:52:16

수정

2009.12.20 14:52:16

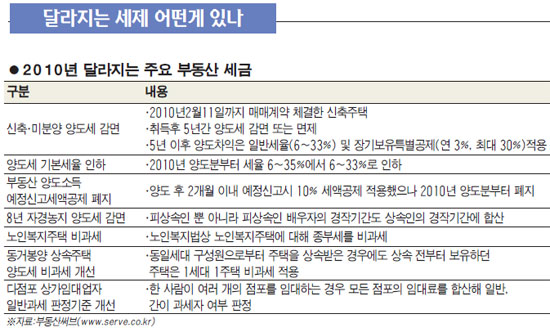

미분양·신규주택 양도세 감면 폐지<br>양도세율은 6~33%로 완화…상속주택 양도세 비과세 쉬워져

정부가 부동산 경기를 살리기 위해 내놓은 여러 세제혜택 중 내년에 사라지는 것들은 ‘미분양 양도세 한시감면’이 대표적이다. 또 내년부터 새롭게 시행되는 것들은 ‘양도세 예정신고세액공제 폐지’, ‘8년 자경농지 양도세 감면 시 경작기간 요건 완화’, ‘동거봉양 상속주택 양도세 비과세 개선’ 등이다.

미분양 양도세 감면은 2010년 2월11일까지 매매계약을 체결하고 계약금을 지급한 신축주택 취득자에게 5년간 양도세를 감면하거나 면제해주는 제도다. 서울을 제외한 수도권 과밀억제권역의 경우(전용 149㎡이하) 5년간 양도세를 60% 감면해주고 과밀억제권 이외 지역은 5년간 100% 감면된다. 양도세 감면 조치가 연장될 것이란 전망도 있었지만 정부는 세수 부족 및 형평성 등의 이유로 불가 방침을 확정했다. 5년 이후엔 일반세율(6~33%)이 적용된다.

미분양 주택에 적용되는 취득ㆍ등록세 감면은 내년 말까지 1년간 연장됐다. 2009년 2월12일 현재 미분양으로 2010년 6월30일까지 준공된 주택에 대해 현재 2.7%(교육세 등 포함)가 적용되는 취득ㆍ등록세를 1.15%로 줄이는 방안은 당초 올 연말까지로 한정했지만 내년 말까지 연장하는 쪽으로 의견이 모아지고 있다. 현재 국회 행정안전위를 통과했다.

양도세율은 내년부터 다소 완화된다. 구간에 따라 6~35%가 적용되던 것이 6~33%로 줄어든다. 하지만 매도후 2개월 이내에 신고하면 세액의 10%를 감면해주던 예정신고세액공제가 내년부터 사라져 세금 절감 효과는 거의 없을 전망이다.

상속주택의 경우 양도세 비과세를 적용 받기가 한층 쉬워진다. 현재는 상속 전에 1주택을 보유한 자가 동일 세대 구성원으로부터 주택을 상속받은 경우 상속 전부터 보유하던 주택을 매도해도 1세대 1주택 비과세 적용을 받지 못했지만 내년부터는 비과세가 적용된다. 1주택 보유자들이 세금 문제 때문에 주택을 갖고 있는 부모님과 함께 살기를 꺼리는 것을 막아보자는 취지에서 도입된 제도다. 그러나 상속 받은 주택을 먼저 매도하는 경우엔 양도세가 기본세율로 과세되기 때문에 주의해야 한다.

토지의 경우 최대 1억원까지 양도세를 감면해주는 ‘자경농지 양도세 감면’ 계산 기준이 크게 완화된다. 현재는 양도세 감면에 필요한 8년 경작기간을 산출할 때 피상속인(사망자)이 경작한 기간을 상속인이 경작한 기간만 합산하도록 돼 있지만 앞으로는 피상속인 배우자의 경작기간도 합산하도록 했다. 가령 아버지가 경작을 하다 사망한 뒤 어머니가 상속받아 경작을 하고 어머니가 사망해 아들이 상속받을 경우 현재는 어머니의 경작기간과 아들의 경작기간만 합산해야 하지만 내년부터는 아버지의 경작기간도 더해져 양도세 감면을 더 쉽게 받을 수 있게 된다.

이 밖에 현재는 상가임대업자를 개별 점포별 임대료 기준으로 일반, 간이과세자로 구분했으나 앞으로는 모든 점포의 임대료를 합산해 일반ㆍ간이과세자로 구분하게 된다. 가령 연 임대료가 각각 4,800만 원 미만인 상가 4개를 운영해도 현재는 신고가 편하고 세부담이 적은 간이과세자로 분류되지만 앞으로는 이를 합산하기 때문에 일반과세자가 된다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>