가계 이자부담 늘어 민간소비 위축 우려<br>지난 4년 급등세도 소비·투자 도움 안돼

지난 4년간 지속돼온 부동산 광풍이 우리 경제에 각종 부작용을 양산하더니 이번에는 집값이 하락하면서 경기회복의 발목을 잡을 것으로 우려되고 있다.

2003년부터 시작된 부동산 가격 상승은 빈부격차 심화, 근로의욕 저하 등의 문제를 일으켰을 뿐 소비확대나 건설투자 증가 등의 긍정적인 효과는 거의 없었던 것으로 나타났다. 하지만 최근 집값이 하향 안정세를 보이면서 가계의 신용 위험도 증가, 주택담보대출 금리 상승으로 인한 소비위축, 노후대비 여력 저하 등 부동산발 경제 리스크를 키우고 있다.

30일 국민은행 통계에 따르면 전국 주택(아파트와 일반주택 포함) 값은 2003년 5.7%, 2004년 -2.1%, 2005년 4.0%, 2006년 11.6% 상승했다. 2004년에만 잠시 하락했을 뿐 4년 간 이어진 상승장에서 평균 4.8%나 올랐다.

반면 부동산 가격이 상승했음에도 소비확대와 건설투자 증가는 미미했다. 민간소비 증가율은 2003년 -1.2%, 2004년 -0.3%, 2005년 3.2%, 2006년 4.2% 등을 기록했다. 건설투자도 2003년 7.9% 증가했지만 2004년 1.1%, 2005년 0.4%, 2006년에는 -0.1%를 보였다.

부동산 가격 폭등이 ‘부의 효과’를 창출하지 못한 채 내수회복에 미치는 긍정적인 영향도 거의 없었던 셈이다. 조영무 LG경제연구원 선임연구원은 “주택 가격이 올라도 당장 현금화할 수 있는 게 아니고 주택 신규 구입자는 대출금리 부담 때문에, 미(未)구입자는 앞으로 집을 사기 위해 소비를 줄인 것으로 추정된다”고 설명했다.

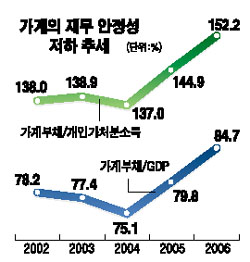

더구나 최근 집값이 하락세로 돌아선 반면 주택담보대출 및 신용대출 금리는 오르면서 가계발 금융위기 가능성이 고조되고 내수회복에도 걸림돌이 되고 있다. 신용상 금융연구원 연구위원은 “금리가 1%포인트 오르면 전체 가계 소비는 0.4%포인트 줄어드는 것으로 분석됐다”며 “일자리 창출 부진으로 실질소득 증가세가 떨어진 가운데 가계의 이자부담 증가 등이 올 하반기 민간소비 회복의 제약요인으로 작용할 것”이라고 말했다.

반면 정부와 은행 등 금융기관은 부동산 가격 상승의 효과를 톡톡히 본 것으로 나타났다. 실제 은행ㆍ보험사ㆍ저축은행 등 금융산업의 자산 증가율은 2003년 9.5%, 2004년 6.3%, 2005년 8.3%, 2006년 15.1% 등을 기록했다. 정부 국유재산도 2006년 269조8,000억원으로 2003년보다 33.5% 늘었다.