|

집 때문에… 한국 실태 충격적이다

수도권에 95%… 대출 2금융에 집중■ 깡통주택 19만명대출당시 집값 1억대 초반… 대부분 서민층 소규모 주택상호금융·저축은행 등 방만한 여신·부실관리 방증… 전체 금융권 건전성 위협

김민형기자 kmh204@sed.co.kr

금융감독원이 발표한 '깡통주택' 실태는 충격적이다. 당국이 이번에 조사한 깡통주택은 집을 경매로 넘겨도 금융권에서 대출 받은 돈을 갚지 못하는 주택이다. 이런 주택을 가진 사람이 19만명에 달하는 것으로 국민의 주거권 안정과 더불어 금융권 건전성에도 위협이다. 특히 비은행에 대한 조사 시점이 5개월 전인 지난 6월 말이라는 점을 감안하면 현재는 20만명을 훌쩍 넘어 더욱 심각한 상황일 것으로 추정된다. 지난 몇 달 동안 집값은 꾸준히 하락했기 때문이다.

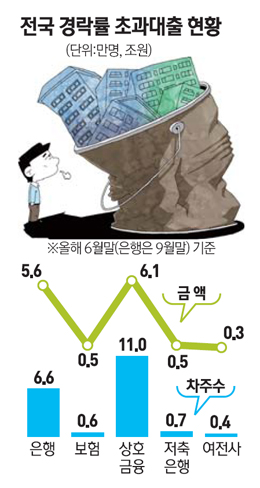

금감원에 따르면 경락률 초과대출은 95%가 수도권에 몰려 있다. 수도권 집값이 높은 상승과 깊은 하락세를 보였기 때문에 과거 대출과 현재의 집값이 큰 차이가 나는 것으로 분석된다. 특히 이들 깡통주택을 소유한 사람들은 대출 당시 집값이 대략 1억1,000만~1억2,000만원가량인 소규모 주택을 보유한 서민들로 추정된다. 수도권 경략률 초과대출자 18만명의 1인당 평균 대출은 6,700만원으로 대출시 주택담보인정비율(LTV) 한도가 60%인 점을 감안하면 당시 집값은 1억1,000만~1억2,000만원가량으로 역산해볼 수 있다.

금감원의 한 관계자는 "LTV와 1인당 평균 대출금액을 고려해 좀 더 자세히 차주를 분석해볼 필요가 있다"며 "정밀조사를 통해 깡통주택을 소유한 차주들의 경제적 상환능력 등을 파악하겠다"고 말했다.

깡통주택 대출금이 상대적으로 건전성이 취약한 상호금융에 집중돼 있는 것도 심각한 문제다. 상호금융사들이 다른 금융권에 비해 방만하게 대출을 하고 관리도 부실했다는 증거다.

집값이 지속적으로 하락할 경우 차주들은 즉각적인 상환 압박에 시달릴 수밖에 없다. 비록 절대 금액이 크지는 않지만 상황이 더욱 악화될 경우 상호금융회사의 건전성에까지 영향을 끼칠 가능성도 배제할 수 없다.

실제 권역별 경락률 초과대출 규모는 상호금융이 6조1,000억원(11만명)으로 가장 크고 은행(5조6,000억원, 7만명), 저축은행(5,000억원, 1만명) 순으로 나타났다. 집을 팔아도 변제순위에서 밀려 대출금을 모두 상환 받기 어려운 후순위대출도 상호금융업계에 몰려 있다. 비은행 후순위대출 중 LTV 70%를 초과한 대출은 상호금융사가 1조4,000억원(2만5,000명)으로 저축은행(2,000억, 4,000명)과 여신전문금융회사(2,000억, 4,000명)의 7배에 달한다. 여기에 실제로 연체가 발생해 벼랑 끝에 몰린 차주 역시 상호금융이 1만9,000명으로 보험(1,000명), 저축은행(2,000명), 여전사(1,000명)에 비해 최대 19배나 많다.

한편 9월 말 기준 부실 우려가 가장 큰 저신용ㆍ다중채무자 주택담보대출은 23만명, 25조6,000억원으로 파악됐다. 이들 중 이자가 비싼 비은행만 이용하는 차주의 대출잔액은 7조원, 7만명에 이른다.

금감원의 한 관계자는 "저신용ㆍ다중채무자들은 잠재적인 부실 위험이 높기 때문에 전 금융권이 종합적으로 대처해야 할 필요가 있다"고 말했다.