|

저금리 시대를 맞아 재계에서는 높은 가산세율을 대폭 낮춰야 한다는 목소리가 높다. 현재 연 11%의 가산세율이 1%대로 낮아진 은행금리와 비교해 지나치게 가혹하다는 입장이다.

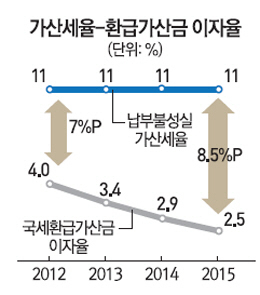

전국경제인연합회는 16일 '가산세 제도 개선 건의' 보고서를 통해 "납부 불성실 가산세율이 지난 2003년 '1일 1만분의5'에서 '1만분의3' 수준으로 낮아진 이래 13년째 요지부동"이라면서 "정부가 납세자에게 돌려주는 국세환급가산금의 이자율은 예금이자율에 연동돼 매년 낮아지고 있으나 가산세율은 조정하지 않아 둘 사이의 격차가 점점 벌어지고 있다"고 주장했다.

가산세는 납세자가 신고·납부를 불성실하게 했을 때 본 세금에 더해 벌금 형태로 무는 세금을 뜻한다. 하지만 재계에서는 낮아진 금리에 맞게 가산세 부담을 낮춰 납세자의 자진신고를 유도할 수 있도록 해야 한다고 지적한다.

현행 가산세율은 연 11% 수준이다. 세무조사까지 고려하면 납세자는 최대 55%의 세율을 부담하게 된다. 기업들은 가산세에 '벌금'의 성격이 있다 하더라도 저금리 시대에 지금의 세율은 너무 가혹하다고 말한다. A사의 한 관계자는 "정부가 납세자에게 돌려주는 국세환급가산금의 이자율은 매년 낮추면서 가산세율은 조정하지 않아 둘 사이의 격차가 점점 커지고 있다"고 지적한다. 실제 환급가산금 이율은 예금이자율에 연동돼 2012년 이후 줄곧 떨어지고 있다.

지난해에는 국세기본법이 개정돼 과다납부 세액에 대한 환급신청 기한이 3년에서 5년으로 늘어났다. 하지만 납세자들이 돌려받는 금액은 오히려 줄어들었다는 게 전경련의 분석이다. 올해 2월 정부가 '세금을 낸 날'이 아닌 '환급을 신청한 날'로부터 환급가산금을 계산하도록 시행령을 고쳤기 때문이다. B사의 한 관계자는 "납세자에게는 납부기한이 끝나자마자 가산세를 부과하면서 환급할 때 주는 가산금은 왜 납부기한 직후부터 계산하지 않는지 모르겠다"며 불만을 토로했다.

가산세와 관련해 불합리한 점은 또 있다. 예를 들어 특정 회사가 1분기 부가가치세 3,000만원에 대한 과세전 적부심사를 청구했을 때 법에 따라 과세관청은 30일 내에 심사결과를 통지해야 한다. 하지만 90일가량 지나서 '불채택' 통지를 하는 경우가 있고 이때 해당 기업은 납부불성실 가산세 두 달치에 대한 부과의무를 지게 된다.

현행법은 두 달치 가산세의 절반을 감면해주고 있지만 기업들은 여전히 불합리하다며 개선을 요구하고 있다. 심사결정 지연은 전적으로 과세관청에 책임이 있지만 이로 인해 기업이 가산세를 무는 것은 부당하다는 주장이다. 법정기간 이후에 세금을 신고할 경우 국세기본법은 '기한 후 6개월' 신고분까지 무신고가산세의 일부를 감면해주지만 지방세기본법은 '기한 후 1개월' 신고분까지만 감면해주고 있다. 전경련의 한 관계자는 "신고기한을 놓친 납세자의 입장에서는 자진신고를 결정할 때 가산세 감면 여부가 중요한 변수가 되기 때문에 이 경우 지방세의 가산세 감면을 국세 수준으로 확대하는 게 바람직하다"고 강조했다.

전문가들은 정부가 가산세 부담을 낮추면 납세자의 자발적 협조가 높아져 별도의 감시비용을 들이지 않고도 쉽게 세수를 증대시킬 수 있다고 조언한다. 박윤준 선진회계법인 고문(전 국세청 차장)은 "문제의 핵심은 납세자가 스스로 실수했다는 사실을 알았을 때 가만히 있는 것보다 신고하는 것을 선택하도록 하는 것"이라며 "이때 납세자가 가산세 부담이 적거나 없다는 사실을 알게 되면 자발적으로 신고하는 쪽을 택할 가능성이 높다"고 말했다.