|

"은행마다 주택담보대출에 대한 모니터링을 강화하고 있다. 부동산 경기침체가 이어지는 상황에서 올해 만기를 맞는 일시상환 주택담보대출 규모도 커 자칫 은행 리스크로 번질 가능성도 있는 만큼 예의주시하고 있습니다."(A은행 리테일본부 관계자)

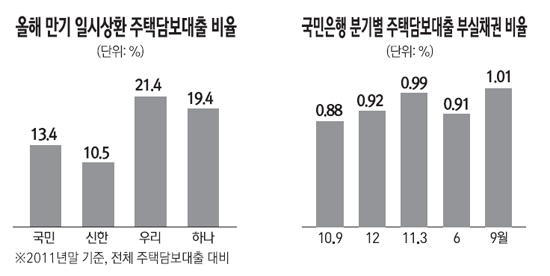

요즘 국내 은행들이 가계부채 주범인 주택담보대출 때문에 긴장의 고삐를 바짝 당기고 있다. 아파트 가격 하락과 물가상승에 따른 실질소득 감소, 고용불안 등 거시경제의 여건 악화로 가계의 원리금 상환 능력이 줄어든 상황에서 한꺼번에 갚아야 할 주택담보대출 규모만 30조원(4대 은행 기준)을 웃돌자 원리금 회수에 차질을 빚을까 우려해서다.

일부 은행들은 여신 관리에 만전을 기하는 한편 대출상환 기간을 연장할 때 담보를 추가 설정하거나 연장 기간을 줄이는 등 대책을 논의하고 있다.

◇만기 도래하는 부채 폭탄=은행들이 주택담보대출에 촉각을 곤두세우는 이유는 올해 만기 도래하는 대출 거의 대부분이 분할상환이 아닌 일시상환이기 때문이다.

국민은행의 경우 올해 만기가 끝나는 주택담보대출 10조3,089억원 가운데 분할상환 대출은 고작 354억원에 불과하다. 이는 지난 2007년까지 지속된 부동산 활황 당시 대출을 지렛대 삼아 차익을 남기고 아파트를 매각할 심산이었던 고객들 대부분이 일시상환 대출 상품을 택한 탓이다. 하지만 2008년 미국발 금융위기 발생 이후 국내 부동산 거품도 대거 빠지면서 투자 수익 기대감은 '만기 도래 폭탄'이라는 부메랑으로 돌아온 셈이다.

은행 입장에서도 주택담보대출 연체율이 상승세를 타고 있는 터라 리스크 부담이 더 커졌다. 국민은행의 연체율은 1%를 넘겨 이미 경고등이 켜진 상태. 부동산 경매업체 지지옥션에 따르면 수도권 아파트를 담보로 빌려준 대출 가운데 경매로 회수되지 못한 금액은 2009년 이후 매년 3,600억원을 웃돌고 있다.

◇금융권 "위험 대비한 액션 스탠바이"=돈 떼일 위험에 처한 은행들로서는 여신 관리에 비상이 걸렸다. 실제 국민은행은 최근 자산건전 태스크포스(TF)를 구성했고 다른 은행들도 고위험 대출 관리를 한층 강화하고 있다.

일단 은행들은 채무자가 만기 연장을 원할 경우 신용하락 등 특이점만 없다면 최대한 응해줄 방침이다. 통상 만기 도래 후 대출 상환을 1년간 연장하는 비율은 희망자 중 95% 이상이다. 만기연장이 안되면 아파트는 경매 시장으로 넘어가게 되고 여기서도 회수가 안되면 보증보험의 보증서로 대위변제, 차주의 다른 재산 등으로 변제에 나서게 된다.

다만 일부 은행들은 당분간 부동산 시장의 회복을 기대하기 힘든 상황인 만큼 대출 계약 연장시 담보를 추가로 설정하거나 경우에 따라서는 대출금의 일부를 갚게 하고 만기 연장 기간도 6개월 등으로 단축하는 방안을 검토하고 있는 것으로 알려졌다.

하나은행 관계자는 "현재 상황은 주택담보대출의 원리금 회수를 위한 구체적인 액션을 취했다기보다 사태가 악화될 가능성을 면밀히 따져보는 중"이라며 "대출 계약 연장건도 차주의 신용도, 지역이나 평형 규모, 거주 여부 등에 따라 여신평가가 달라지는 만큼 일괄 적용보다는 사안별로 달라질 것"이라고 말했다.