|

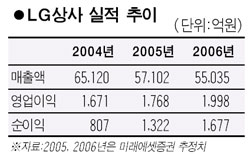

LG상사가 패션 부문 회복과 무역 부문의 안정적 수익구조로 오는 2007년까지 지속적인 순이익 증가세를 보일 것으로 분석됐다. 미래에셋증권은 26일 “패션 부문의 회복세가 지속되고 무역 부문은 안정적인 수익원을 확보해가고 있다”며 2007년까지 순이익 증가율이 평균 약 21.1%로 예상된다고 밝혔다. 미래에셋증권은 이에 근거해 LG상사의 6개월 목표주가를 기존 1만4,800원에서 1만8,700원으로 상향 조정했다. LG상사는 지난 7월7일 패션 부문의 분리를 검토 중이라고 공시했다. 하상민 미래에셋증권 애널리스트는 이에 대해 “패션 부문 분리는 아직 검토단계이기 때문에 LG상사에 미치는 영향은 중립적”이라고 말했다. 또 LG상사의 무역 부문은 단기적으로 부진을 이어갈 것으로 보이지만 중장기적으로는 성장세가 지속될 것이라는 전망이다. 미래에셋증권은 LG상사의 3ㆍ4분기 영업이익이 국제 원자재 가격 변동으로 지난해 3ㆍ4분기 313억원보다 36%나 하락한 200억원에 그칠 것으로 전망했다. 하 애널리스트는 그러나 “LG상사가 최근 오만과 카자흐스탄 등 해외 자원개발 및 플랜트에 역량을 집중하고 있어 이들 부문이 향후 안정적인 수익원으로 자리잡을 것”이라고 분석했다.