홈

경제·금융

경제·금융일반

"이제 제약주 관심 가질때"

입력2007.05.16 18:19:49

수정

2007.05.16 18:19:49

내수株대비 저평가·하반기 실적개선 기대<br>FTA등 악재도 이미 반영 "투자 매력 높다"

코스피지수가 연일 신고가를 경신하는 상승장에서도 제약주는 각종 정책리스크에 대한 우려로 약세를 보이며 철저하게 소외 돼 왔다. 하지만 많은 전문가들이 “정책관련 부분은 그동안의 약세를 통해 어느 정도 주가에 반영돼 있는 상태”라며 “제약주가 다른 내수업종대비 저평가돼 있는데다 하반기에 실적모멘텀이 부각될 것으로 보여 제약주에 대해 관심을 가질 필요가 있다”고 추천하고 있다.

16일 증권업계에 따르면 종합주가지수의 연초대비 상승률은 10%를 넘어선 반면 제약업종지수는 오히려 7% 이상 하락했다.

제약주들의 이 같은 약세는 ▦정부의 약제비 적정화 방안 시행으로 인해 지속되는 약가 인하 가능성 ▦지난 4월2일의 한ㆍ미 FTA체결 ▦공정거래위원회 조사 등의 정책리스크가 부각되며 투자심리를 위축시켰기 때문이다.

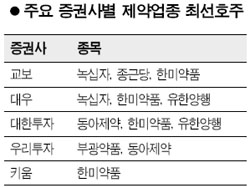

이혜린 교보증권 애널리스트는 “주가를 끌어내린 요인들은 제약업체들의 주가가 지난 몇 개월간 부진을 보이면서 상당부분 시장에 반영된 것으로 보인다”며 “1ㆍ4분기 실적이 양호한 수준인 데다가 4월 원외처방 조제액이 전년동기대비 13.5% 늘어나는 등 처방 수요 역시 양호한 추세를 보이고 있어 정책 변수의 영향이 단기에 심각하게 느낄만큼 강도 높게 나타날 가능성은 낮아보인다”고 설명했다.

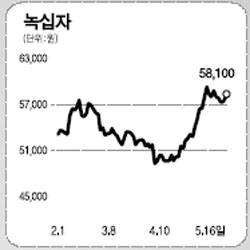

정책적 불확실성에 초점을 맞추기 보다는 제약업체들이 하반기에 하반기 실적모멘텀이 강하다는 점과 내수업종대비 저평가 돼 있다는 것에 주목해야 한다는 것이 전문가들의 지적이다. 임진균 대우증권 애널리스트는 “대우증권 유니버스내의 녹십자ㆍ한미약품ㆍ유한양행ㆍ대웅제약ㆍ동아제약ㆍ종근당ㆍ중외제약ㆍLG생명과학 등 8개 제약회사의 1ㆍ4분기 영업이익은 작년 동기 대비 8.8% 증가하고 2ㆍ4분기에는 작년 동기 수준을 유지할 것으로 전망된다”면서 “하지만 하반기에는 기저효과 등의 영향으로 20% 내외의 증가가 예상된다”고 말했다.

조윤정 대한투자증권 애널리스트는 “제약업종이 국내 주요 내수업종과 비교해서 매출성장률, 영업이익률, 자기자본이익률(ROE) 등에서 내수업종 평균을 웃돌고 있지만 주가수익비율(PER)은 내수업종 평균에 훨씬 못 미치고 있어 밸류에이션 매력이 큰 상태”라고 지적했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>