|

'어두운 터널을 언제 빠져나갈 수 있을까.'

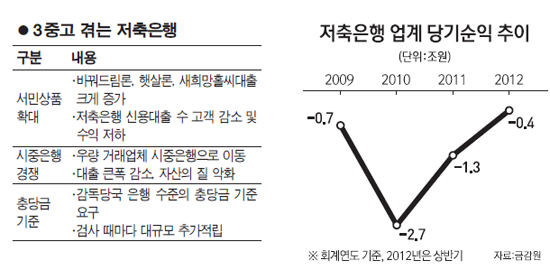

암흑과 같은 구조조정을 거친 저축은행업계가 여전히 3중고에 시달리고 있다. 정부의 서민금융상품 공급이 계속되면서 대출할 곳이 줄고 저금리 탓에 우량 고객은 시중은행들이 가로채고 있기 때문이다. 금융감독 당국은 2금융권인 저축은행에 시중은행 수준의 충당금 기준도 요구하고 있다. 저축은행업계의 한 관계자는 "상호저축은행법 일부 개정안이 국무회의를 통과하면서 할부금융에서 펀드 판매까지 먹거리가 늘어나게 됐다"면서도 "근본적인 대책이 되지 않아 업계는 여전히 울상"이라고 했다.

◇"서민상품에 대출할 곳 줄어"=한국자산관리공사가 지난 2011년 내놓은 '바꿔드림론'의 취급액은 지난해 6조2,734억원에 달한다. 2011년 4조6,164억원에서 크게 늘었다. 이 상품은 저축은행ㆍ대부업체에서 받은 고금리 대출을 10%대의 은행 대출로 갈아탈 수 있게 해준다.

이 같은 상품은 고금리에 허덕이는 서민들에게는 도움이 된다. 하지만 저축은행들에는 독이다. 연체 없이 20%대 금리로 돈을 잘 갚은 고객이 한순간에 사라져서다. 자신의 신용등급에 따라 은행과 2금융을 이용하는 게 시장 원리이지만 이것이 깨지고 있다는 주장이다.

정부의 서민 전용 상품인 '햇살론' '새희망홀씨대출' 등도 저축은행에는 비슷한 효과를 내고 있다. 저축은행 등 2금융권을 이용해야 할 고객이 빠져나가기 때문에 상대적으로 비우량한 고객만 남게 된다는 것이다. 이 경우 연체로 이어질 가능성이 높아 저축은행의 건전성은 더 나빠진다. 저축은행 업계 관계자는 "우리 입장에서는 대출받아 잘 상환하는 고객들이 정부 시책으로 없어지는 꼴"이라고 했다.

◇우량 기업 채가는 시중은행=업계에서 우량 저축은행으로 손꼽히는 A저축은행 대표는 "저금리가 계속되면서 최근에는 신한은행 같은 시중은행들이 우량 기업체를 낮은 금리로 뺏아간다"며 "우량 기업이 없어지니 자산의 질이 계속 나빠진다"고 했다.

실제 저축은행 업계의 기업자금 대출은 지속적으로 쪼그라들고 있다. 지난해 말 현재 저축은행의 대출채권 중 기업자금 규모는 22조4,203억원으로 2011년 말에 비해 7조7,276억원 줄었다. 부실 저축은행의 퇴출이 원인이지만 저축은행들의 자체 대출 감소도 주요 요인이라고 업계에서는 보고 있다.

저축은행업계의 한 관계자는 "시중은행은 금융업계의 기업형 슈퍼마켓(SSM)"이라며 "경제민주화 논의 때 SSM 규제 논의가 일어났듯 은행에 대한 대출 적합 업종 등도 고민해봐야 할 때"라고 했다.

◇너무 센 대손적립 기준에 골머리=저축은행의 가장 큰 어려움 중의 하나는 대손충당금 기준의 고무줄로 적용되고 있다는 점이다. 업계에서는 "금융감독원이 한 번 검사를 나오면 최소 수십억원에서 수백억원을 충당금으로 쌓아야 한다"고 할 정도다.

금감원에 따르면 주요 저축은행의 대손충당금이 늘어나고 있다. 부동산 프로젝트파이낸싱(PF) 부실 장기화, 경치 침체 등으로 부실 자산이 늘고 있어서다.

업계에는 대손충당금 적립 기준이 지나치게 강하다고 지적한다. 저축은행 관계자는 "연체 실적이 있어도 충분히 잘 갚아온 고객에게도 한 번 검사가 나오면 충당금을 쌓으라고 지시하니 적자가 안 날 수 없는 상황"이라고 했다.

업계에서는 요주의 여신 자산 분류 기준 중 ▦금융기관 차입금이 연간 매출액을 초과하는 경우 ▦3개월 이상 조업이 중단된 경우 등에 대한 유연한 검사를 요구하고 있다. 금감원은 이와 관련해 9월 중 대손충당금 적립 기준 사례집을 발간하겠다고 밝혔지만 당장 6월 말 결산을 앞둔 저축은행들은 불만이 많다.

실제 현대스위스저축은행의 2012회계연도(2012년 7월~2013년 6월) 3ㆍ4분기 대손충당금은 3,643억원으로 지난 회계연도에 비해 87.88%(1,939억원) 증가했다. HK(2,043억원), 해솔(1,130억원), 한울(397억원) 등도 대손충당금이 늘어났다.