브렉시트(영국의 유럽연합 탈퇴, Brexit) 결정 이후 급격히 가라앉는 듯 보이던 미국의 연내 기준금리 인상 가능성이 다시 고개를 들기 시작했다. 미 연방준비제도(Fed·연준)는 27일(현지시간) 연방공개시장위원회(FOMC) 정례회의에서 예상대로 기준금리를 동결했지만 미국 경제에 대해 “완만한 팽창 속에 단기 위험은 줄었다”고 평가하면서 9월 금리 인상 가능성을 열어뒀기 때문이다. 시장에서는 재닛 옐런 연준 의장이 다음달 26일 열리는 잭슨홀 미팅에서 추가 금리 인상 시기에 대해 좀 더 분명한 신호를 보낼 것이라는 관측이 힘을 얻고 있다.

연준은 이날 FOMC 정례회의 후 기준금리를 현행(0.25∼0.50%)대로 유지한다고 밝혔다. 하지만 7월 금리 동결이 일찌감치 기정사실화됐던 터라 시장의 관심은 연준의 경제 상황 인식에 쏠렸다. 연준이 이날 발표문에서 “고용이 좀 더 견고해진 가운데 경제활동이 완만한 수준으로 확장되고 있다”며 “경제전망에 있어 단기 위험은 감소했다”고 평가하면서 시장과 일부 경제 전문가들은 연준이 9월에 금리 인상을 단행할 가능성이 열렸다는 데 주목하고 있다.

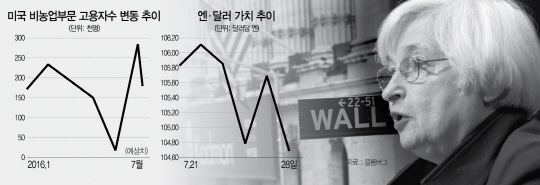

연준은 이날 추가 금리 인상 시기를 암시하는 언급은 하지 않았다. 하지만 선물 시장에 반영된 9월 금리 인상 가능성은 FOMC 이전의 28%에서 이후 33.4%로 상승했다. 월가 관계자는 파이낸셜타임스(FT)에 “9월 기준금리 인상 가능성이 다시 열렸다”며 “브렉시트에 따른 미국 경제 영향이 제한적인 만큼 다음 금리 인상 시기는 앞으로의 경제 상황에 달렸다”고 말했다. 지난 6월 미국의 신규 고용 증가분이 예상을 크게 웃도는 28만7,000개로 발표되는 등 금리 인상에 큰 영향을 주는 고용지표에 대한 걱정은 크게 줄어든 상태다.

다만 시장은 연준이 “경기 둔화를 막기 위해 글로벌 경제의 위협 요인들과 금융 상황, 물가지수 등을 여전히 감시해야 한다”면서 “기업 투자활동이 여전히 취약한 상태”라고 짚은 것을 고려해 9월보다는 12월 인상 가능성(49.2%)을 더 높게 보고 있다. 올해 남아 있는 연준 회의는 9월과 11월·12월 등 세 차례지만 11월 FOMC 회의는 미국 대선(11월8일) 일주일 전이어서 금리 인상 가능성은 희박하다.

게다가 29일 일본은행(BOJ)을 필두로 다음달 영국 중앙은행(BOE), 9월 유럽중앙은행(ECB)이 잇따라 추가 양적완화를 단행할 가능성이 높은 만큼 연준이 기준금리를 9월에 인상하기는 부담스러울 것이라는 분석도 설득력을 얻고 있다. 경제·금융 전문 채널인 CNBC는 이날 전문가들의 분석을 토대로 “9월보다는 12월이나 내년 1월 금리 인상 가능성이 더 큰 것으로 보인다”고 보도했다.

이에 따라 시장은 연준이 우선 다음달 26일 미국 와이오밍주 잭슨홀에서 개최하는 연례 회의에서 향후 금리 인상과 관련한 보다 명확한 신호를 보내줄 것을 기대하고 있다. 윌리엄 리 시티은행 이코노미스트는 “단기 위험이 감소했다는 말이 9월 금리 인상을 의미하지는 않는 만큼 (옐런 의장의) 잭슨홀 연설에 주목할 필요가 있다”고 강조했다. 그는 “연준의 경제평가 상향은 브렉시트 위험과 5월 고용 시장 악화를 떨쳐버렸다는 정도”라며 지난해에 이어 연준이 한 번 더 12월에 금리를 인상할 가능성이 높다고 내다봤다. /뉴욕=손철 특파원 runiron@sedaily.com