0415A27 집주인매입임대 일반임대 수익률 비교

0415A27 집주인매입임대 일반임대 수익률 비교집값의 20%만으로 임대사업을 할 수 있는 ‘집주인 매입 임대주택사업’의 연간 수익률이 약 7% 수준까지 달할 것으로 보인다.

3일 한국토지주택공사(LH)에 따르면 집주인 매입 임대주택 사업을 운영할 때 연 5% 이상의 확정수익을 거둘 수 있을 것으로 추산된다. 집주인 매입임대는 민간에서 다가구·다세대 주택 등을 매입해 LH에 임대관리를 맡기고 시세의 70~80% 수준으로 장기임대하면 집값의 최대 80%를 지원해주는 사업이다. 공실 여부와 관계없이 LH가 집주인에게 확정수익을 제공한다.

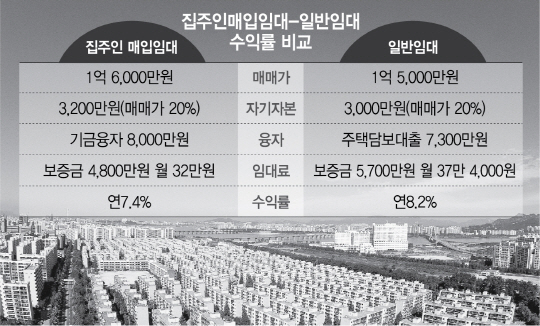

예를 들어 서울 관악구에 위치한 전용면적 27㎡, 매매가격 1억6,000만원의 원룸을 대상으로 확정수익을 계산할 경우 먼저 비슷한 수준의 비교 대상(전용 25㎡·매매가 1억5,000만원·보증금 1,000만원 월세 65만원 원룸)을 추출한다.

전월세전환율(7.09%)을 적용해 비교 대상의 실질임대료(850만원)를 계산하고 이를 바탕으로 집주인 매입 임대 물건의 실질임대료(시세 80% 적용, 734만원)를 확정한다.

집주인이 1억6,000만원 매매가 중 자기자본 20%(3,200만원)를 제외한 나머지를 주택도시기금 융자 8,000만원과 보증금 4,800만원으로 충당하기 원한다면 실질임대료를 기준으로 보증금과 월세를 산출한다. 이 경우 보증금 4,800만원에 월세 32만원이 나온다.

월세(32만원)에 기금이자 상환액(10만원)과 LH 위탁비(1만 6,000원), 위탁관리비(5,000원) 등 비용을 빼면 한 달에 집주인 손에 들어오는 수입은 19만9,000원이다. 결과적으로 자부담 3,200만원으로 집주인이 거둘 수 있는 연 수익은 세전 기준 7.4%가 된다.

LH는 이 같은 확정수익 계산 방식으로 서울·부산 등에서 연 5~6% 수준의 수익을 올릴 수 있다고 보고 있다.

만약 집주인 임대 사업이 아니라 자신이 직접 비교 대상 원룸(매매가 1억5,000만원)을 사들여 임대를 놓을 경우에는 수익률이 다소 올라간다. 자기자본 20%(3,000만원)를 빼고 대출 7,300만원(주택담보인정비율 70% 적용, 최우선변제금 3,200만원 제외)에 나머지 모자란 금액을 보증금으로 충당하면 연 8.2%의 수익률이 나온다. 다만 원룸·다가구 등의 감정평가액이 시세의 70% 안팎으로 반영된다는 점을 감안하면 필요한 액수만큼 대출을 받기 힘들 가능성이 있다. 또 확정수익을 지급하는 집주인 매입임대와 달리 공실 위험도 고려해야 한다.

한편 국토교통부는 오는 16~19일까지 지역별로 총 600가구에 대한 첫 공모를 실시한 뒤 입지 여건과 주택 품질 등을 고려해 300가구로 추릴 계획이다.