홍남기(오른쪽) 경제부총리가 20일 오후 정부서울청사에서 열린 공공기관운영위원회에서 시설안전과 비리척결에 대해 발언하고 있다. /연합뉴스

홍남기(오른쪽) 경제부총리가 20일 오후 정부서울청사에서 열린 공공기관운영위원회에서 시설안전과 비리척결에 대해 발언하고 있다. /연합뉴스

경기침체에 따라 기업과 자영업자의 채무상환 능력이 약화된 것으로 나타났다. 기업 세 곳 중 한 곳은 영업으로 벌어들인 돈으로 대출 이자조차 갚을 수 없었고 내수부진에 허덕인 자영업자들은 대출을 늘려 결국 연체율이 상승했다. 매출 감소→대출 증가→연체율 상승이라는 악순환의 고리가 심화되고 있는 셈이다.

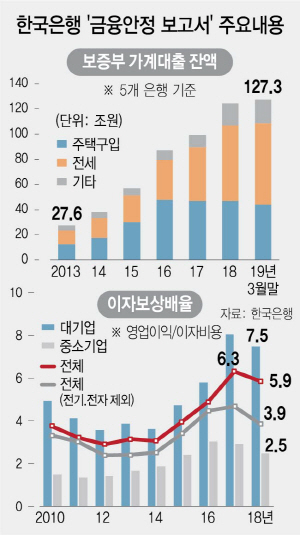

20일 한국은행이 발표한 2019년 상반기 금융안정보고서에 따르면 영업이익을 이자비용으로 나눈 이자보상배율이 1 미만인 기업 비중은 지난 2018년 32.1%로 전년보다 2.4%포인트 상승했다. 이는 2010년 26.9% 이후 8년 만에 가장 높은 수준으로 국내 기업 세 곳 중 한 곳은 영업이익으로 대출 이자도 내지 못하는 상황에 놓인 셈이다. 특히 숙박음식업의 57.7%는 이자보상 배율이 1 미만이었다. 전체 기업의 이자보상배율도 5.9로 전년(6.3)보다 떨어졌다. 지난해 호황을 누렸던 전기·전자업종을 제외하면 3.9로 2015년 3.5 이후 가장 낮은 수준으로 하락했다. 기업규모별로 보면 대기업은 7.5로 전년(8.0)보다 하락했는데 이는 2015년부터 3년 연속 상승했던 흐름에서 다시 감소로 돌아선 것이다. 중소기업은 2.5를 나타내면서 2017년 2.9에 이어 2년 연속 하락세를 이어갔다. 한은의 한 관계자는 “대내외 성장세가 둔화하고 전방산업의 설비투자 부진에 따라 중간재 등을 납품하는 중소기업이 충격을 더 크게 받은 측면이 있다”고 설명했다.

기업 업황이 악화되자 덩달아 자영업자들의 주머니 사정도 나빠졌다. 빚을 내 영업을 이어가는 자영업자가 늘면서 대출 연체율도 덩달아 상승했다. 2019년 1·4분기 기준으로 자영업자 대출 잔액은 전년 말 대비 12조1,000억원 증가한 624조3,000억원으로 나타났다. 약 3개월 사이에 12조원 가까운 빚이 늘어난 것이다. 한은은 “최근 개인 사업자 대출 연체율이 상승하고 있는데다 자영업 업황 부진이 지속되는 등 대출 건전성에 대한 우려가 커지고 있다”고 분석했다. 실제 자영업자의 소득 대비 부채(LTI)는 2017년 220.4%에서 2018년 230.3%로 증가했다. 특히 도소매업과 숙박음식업이 크게 악화됐다. 도소매는 2017년 239.4%에서 2018년 294.4%로, 숙박음식은 222.1%에서 255.3%로 증가했다.

이에 대출 연체율도 상승 중이다. 2019년 1·4분기 개인사업자의 대출 연체율은 0.38%로 전기 대비 0.06%포인트 증가했다. 2016년 3·4분기 0.34%이후 최고 수치이기도 하다.

아울러 한은은 소득 2~4분위 사이에서 가계부채 고위험가구가 늘었다고 밝혔다. 고위험가구는 총부채원리금상환비율(DSR)이 40% 이상이고 자산매각을 통해 부채 상환이 어려운 자산대비부채비율(DTA)이 100%보다 큰 가구를 의미한다. 한은 관계자는 “2018년 기준 전체 고위험가구 비중은 2.7%로 전년 동기에 비해 0.2%포인트 하락했지만 2~4분위는 증가했다”면서 “또 전체 고위험 가구의 채무상환 능력은 전년보다 약화됐다”고 평가했다. 고위험가구의 DSR 중간값은 70.6에서 76.6으로, DTA는 145.6에서 150.6으로 상승했다.