이랜드파크가 6년여 만에 경기도 포천에 위치한 스키장 베어스타운을 운영하는 예지실업 인수를 매듭 지었다. 이랜드그룹의 완전자회사로 편입시켰지만 예지실업은 완전 자본잠식 상황이어서 경영 정상화의 난제는 여전하다. 시설투자 등을 위해 대규모 자금이 필요하지만 그룹 내의 자금조달 및 재매각을 통한 외부자금 수혈 모두 쉽지 않을 것이라는 전망도 있다.

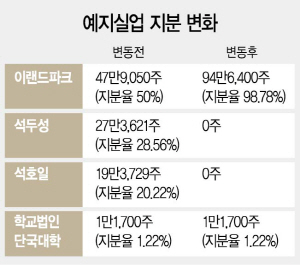

5일 투자은행(IB) 업계에 따르면 이랜드파크는 최근 석두성·석호일 전 베어스타운 대표로부터 예지실업 보통주 46만7,350주(지분율48.78%)를 추가 인수했다. 주당 취득가는 9,200원으로 인수금액은 약 43억원이다. 예지실업은 경기도 포천의 베어스타운 스키장 및 콘도를 운영하는 회사다.

이랜드파크는 지난 2013년 10월 예지실업 지분 47만9,050주(지분율 50%)를 48억원에 인수하면서 경영성과 등에 따라 석 전 대표의 지분을 추가 매수하기로 계약한 바 있다.

이랜드는 베어스타운을 이랜드그룹의 랜드마크로 만들기 위해 예지실업을 인수했다. 식음료 및 호텔 사업 등과 시너지를 낼 수 있는 자산으로 본 것이다. 하지만 베어스타운의 시설이 낙후돼 대규모 추가 투자가 필요했고 이랜드파크의 실적이 악화하면서 예지실업을 재매각하는 방안도 추진했다. 물론 매각은 실패했고 실적은 더 나빠졌다. 예지실업은 지난해(2018년 6월~2019년 6월) 매출 170억원, 영업손실 37억원으로 전년(매출 182억원, 영업이익 7억원)보다 좋지 않았다. 6월 현재 182억원의 결손금을 기록하고 있으며 완전자본잠식에 빠졌다. 그룹사 차입금은 날로 늘었다. 예지실업의 그룹 단기차입금(6월 기준)은 △이랜드월드 212억원 △이랜드파크 290억원 △이랜드건설 305억원 △이랜드서비스 12억원 △이월드 51억원 등 총 878억원이다. 장기차입금 역시 이랜드월드로부터 빌린 16억원이 있다.

결국 이랜드그룹 입장에서는 차입금 회수를 위해서라도 예지실업을 정상화시켜야 하는 상황이다. 자금 투입을 통한 대규모 시설투자 혹은 외부 매각이 그 방안으로 제시되고 있다. 다만 두 가지 방안 모두 쉽지는 않다.

우선 그룹사 추가 차입은 예지실업 경영에 큰 부담이 될 수 있다. 매년 이자비용만 43억원이다. 지난해 매출이 170억원임을 고려할 때 매출의 25%가량이 이자비용으로 나가고 있다. 이랜드파크 등 그룹사들의 유상증자 가능성도 높지 않다. 이미 한 차례 매각을 추진했던 자산에 대규모 자본을 투입하는 의사결정을 내리기 쉽지 않다는 게 이유다. 여기에 모회사인 이랜드파크의 재무 상황도 좋지 않다. 외부 매각도 고려해볼 수 있지만 지분가치(이랜드파크 인수 기준, 약 91억원)에 비해 차입금 규모가 과도하게 크다는 점이 걸림돌로 지적된다.