SK텔레콤(017670)이 내년 지배구조 개편 가능성이 높다는 전망과 함께 통신·비통신사업 성장에 따른 전체 기업 가치 및 주가 상승이 기대된다는 평가가 나온다.

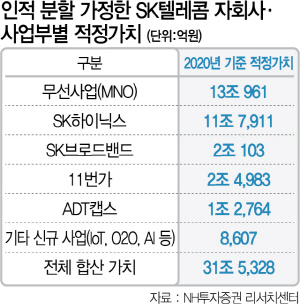

10일 증권업계에 따르면 SK텔레콤의 저평가된 무선사업 및 자회사 가치가 실적 개선, 지배구조 개편을 계기로 재평가될 것으로 전망된다. 안재민 NH투자증권 연구위원은 “SK텔레콤의 조직개편은 인적 분할 형태로 진행돼 기존의 통신사업(MNO)과 신성장사업(New Biz)으로 이원화될 가능성이 높다”고 진단하면서 “SK텔레콤의 인적 분할 가정에 따라 자회사 가치를 반영한 2020년 전체 기업 가치는 31조5,000억원으로 현재 19조원대인 시가총액보다 높을 것”이라고 예상했다. 인적 분할을 통한 지배구조 개편 후에는 신성장사업 분야의 SK브로드밴드·11번가 등 주요 자회사들을 상장시켜 현금을 확보하고 이를 다시 새로운 성장 사업에 투자해 전체 기업 가치의 추가적인 상승으로 이어질 수 있을 것으로 기대했다. SK텔레콤은 이날 0.42% 상승한 24만원으로 마감해 시가총액은 19조3,790억원에 달했다. 이달 들어서는 2.44%, 올해 들어서는 10.95% 각각 하락한 상태다.

지배구조 개편 시기로는 2020년이 유력하게 거론된다. 김홍식 하나금융투자 연구위원은 “최근 오너 이혼 소송 보도로 투자자들의 2020년 SK그룹 지배구조 개편 추진에 대한 기대가 높아질 것”이라며 “장기적으로 오너 지분율 하락을 걱정하지 않을 수 없는 입장이라 지배구조 개편 또는 자사주 매입을 통한 경영권 안정을 꾀할 것이라는 투자가들의 합리적 의심은 증폭될 것으로 전망된다”고 진단했다. 현 정부 후반기에 접어드는 2020년 하반기 이후 지주회사 SK의 기업 분할, 합병 작업을 통한 오너 우호 지분율 늘리기 작업에 나설 가능성, SK텔레콤의 인적 분할 또는 물적 분할 가능성을 예상했다.

내년에는 5세대(5G) 이동통신을 중심으로 한 무선사업, 자회사 실적 개선이 기대된다. 윤을정 신영증권 연구원은 “5G 고가요금제 가입자 확대 효과로 무선 수익이 지속적으로 개선될 것”이라며 “IPTV(SK브로드밴드), 미디어(웨이브), 커머스(11번가), 보안(ADT캡스·NSOK) 등 전 사업부 성과의 고른 성장세가 예상된다”고 설명했다. 에프앤가이드에 따르면 SK텔레콤의 올해 연간 영업이익 컨센서스는 지난해보다 2.61% 증가한 1조2,332억원, 내년 영업이익 컨센서스는 그보다 12.34% 증가한 1조3,854억원이다.