지난해 투썸플레이스와 공차 등의 매각이 흥행에 성공하면서 다시 인수합병(M&A) 시장에 나온 할리스커피가 주목을 받고 있다. 꾸준한 성장세를 이어가고 있는데다 수익성도 타 커피 프랜차이즈에 비해 높은 만큼 흥행에 성공할 수 있다는 평가가 나온다.

13일 투자은행(IB) 업계에 따르면 국내 사모펀드인 IMM프라이빗에쿼티(PE)는 지난해 하반기부터 도이치증권을 매각주관사로 선정해 국내외 인수후보들과 할리스커피 매각 협상을 진행하고 있다.

IMM PE는 지난 2013년 450억원을 들여 할리스F&B를 인수했다. 이듬해 유상증자를 통해 370억원을 추가로 투자했고 현재 특수목적회사(SPC)인 크라운유한회사를 통해 지분 93.05%를 보유하고 있다. 인수 3년 만인 2016년 한 차례 매각에 나서 중국과 대만 등의 전략적투자자(SI) 2~3곳과 매각 협상을 진행했지만 가격 차이를 좁히지 못해 협상을 중단했다.

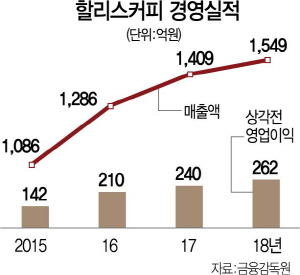

IMM은 이후 할리스커피의 기업가치를 높이는 데 힘써왔는데 실제 성장세는 눈부시다. 2013년 686억원에 불과했던 매출은 2018년 기준 1,549억원으로 껑충 뛰었다. 연평균 성장률이 17.7%다. 몸값의 기준이 되는 감가상각전 영업이익(EBITDA)은 2013년 100억원에서 2016년 210억원, 2018년에는 262억원을 기록했다.

IB 업계에서는 할리스커피의 이번 재매각이 성공할 가능성이 높은 것으로 평가한다. 특히 지난해 투썸플레이스와 공차코리아 등 F&B 프랜차이즈 매물이 M&A 시장에서 좋은 평가를 받았다는 점은 긍정적 신호다. CJ는 지난해 4월 투썸플레이스 지분 45%를 2대 주주였던 홍콩계 사모펀드 앵커에쿼티파트너스에 2,025억원에 매각했다. 국내 사모펀드인 유니슨캐피탈도 공차를 미국계 사모펀드인 TA어소시에이츠에 3,500억원가량에 팔았다.

할리스커피는 다른 커피전문점과 비교해 수익성이 높다. 지난해 기준 할리스커피의 영업이익률은 16.9%였다. 커피 프랜차이즈 업계의 압도적 1위인 스타벅스는 9.4%, 2위인 투썸플레이스도 10.6%에 불과했다. 2018년 기준 총차입금 대비 쌓아놓은 현금이 더 많을 만큼 재무상태도 양호하다.