가계신용이 과도하게 상승할 경우 단기적으로는 경제성장이 촉진되지만 중기적으로 경제성장이 둔화하는 것으로 나타났다.

28일 한국은행이 ‘가계·기업 신용의 변동’과 ‘중기 경제성장률’ 간 관계를 회귀모형으로 추정한 보고서에 따르면 가계신용이 높아질 경우 금융불균형 수준이 커져 경제성장 둔화와 함께 금융위기 발생 가능성이 높아졌다.

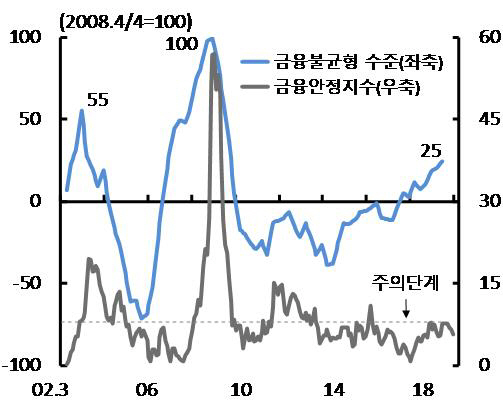

금융불균형은 실물경제활동과 괴리된 과도한 신용 증가(레버리지)와 자산가격의 상승을 의미한다. 한은에 따르면 금융불균형 축적의 주 원인은 가계신용이다. 2008년 글로벌 금융위기 당시 금융불균형 수준이 100으로 기준잡고 2003년 카드사태가 일어난 당시 금융불균형 수준은 56이었다. 지난해 2·4분기 우리나라의 금융불균형 수준은 25로 글로벌 금융위기 때의 1/4 수준이다. 금융불균형에 대한 가계신용 기여도는 55.7로 나타났다.

또 금융안정지수는 2013년 이후 대부분 안정단계에서 머물러 단기적인 금융불안 징후는 나타나지 않으나, 최근 금융시스템의 취약성은 완만하게 증가하고 있는 것으로도 확인됐다.

보고서를 작성한 나성오·이현창 한은 과장과 남명훈 한은 조사역은 “정책당국의 선제적 대응 노력 등에 힘입어 가계신용의 증가세가 둔화되고 있으나 가계신용의 금융불균형 기여도가 여전히 높은 수준을 유지하고 있음에 유의해야 한다”고 밝혔다.