원유 선물가격이 극심한 ‘콘탱고’ 현상을 빚으면서 관련 상품 투자 시 혼선이 우려된다. 콘탱고란 근월 인도분 선물가격보다 그 이후 인도분 선물가격이 비싼 현상이다. 예컨대 5월물보다 6월물 가격이 크게 높은 상황이다. 콘탱고에서는 다음 월물로 갈아타는 이른바 ‘롤오버’ 시 마치 원유가격이 오르는 것 같은 ‘착시현상’을 일으킬 수 있는데다 롤오버 비용으로 인해 원유상품의 투자 수익률이 원유선물 가격 상승률에 못 미치기 때문에 투자 시 유의해야 한다는 지적이 나온다.

20일 금융투자업계에 따르면 이날 뉴욕상업거래소에서 서부텍사스산원유(WTI) 5월 인도분 선물가격이 전날보다 배럴당 8.1% 급락한 18.27달러에 장을 마쳤다. 반면 6월 인도분 WTI는 25.14달러로 1.5%(0.39달러) 하락하는 데 그쳤다. 이는 5월물은 뉴욕 현지시간으로 21일이 결제 만기다. 이날까지 원유 선물을 보유하고 있으면 오는 5월1일 현물을 인도받게 된다. 만기를 앞두고 가격이 더 크게 떨어진 것으로 풀이된다. 5월물은 장중 14달러선까지 하락하기도 했다.

지난달까지만 해도 콘탱고가 극심하지 않았다. 지난 3월20일 결제일에 4월물은 22.43달러, 5월물은 22.63달러로 거의 근접한 수준에서 거래를 마쳤다. 그러나 이달 들어 미국을 비롯한 전 세계에서 신종 코로나바이러스 감염증(코로나19)이 급격히 확산되자 원유 수요가 30%가량 급감하면서 근월물과 차근월물 간 가격이 더욱 벌어지고 있다. 당장 원유 수요는 쪼그라들었지만 앞으로 이보다는 나을 것이라는 기대감이 있기 때문으로 풀이된다.

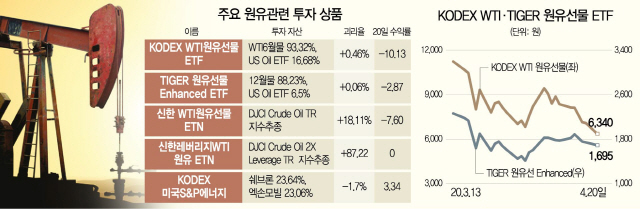

원유선물에 투자하는 ETF와 ETN의 경우 ‘눈에 보이는’ WTI근월물 가격을 추종하는 게 아니라는 점을 투자 시 유의해야 한다. 대부분의 상품이 결제 마지막날이 아니라 선제적으로 롤오버를 진행하고 있기 때문이다. 다만 상품마다 롤오버 전략이 달라 수익률도 차이가 난다.

예컨대 KODEX 원유WTI선물 ETF의 경우 이미 4월7~13일 5영업일 동안 순차적으로 5월물 비중을 매일 20%씩 줄이고 6월물을 편입시켰다. 13일부터는 100% 6월물 가격을 반영했다. 신한 WTI원유선물ETN도 같은 방식의 롤오버를 하는 DJCI Crude Oil TR 지수를 추종하고 있다. 다만 TIGER 원유선물 Enhanced ETF의 경우는 현재 올해 12월물 원유 선물에 88.23%를 투자하고 있다. 미래에셋자산운용 관계자는 “콘탱고 상황에서는 매달 롤오버 비용이 크게 발생할 수 있어 장기적인 관점에서 유가를 따라가도록 12월물을 담았다”고 설명했다. 그러다 보니 KODEX 원유WTI선물 ETF는 최근의 유가를 더 잘 반영하는 장점이 있는 반면 TIGER 원유선물 Enhanced ETF는 변동성이 작은 특징이 있다. 다만 원유 ETN의 경우 급격하게 벌어지는 괴리율이 문제가 되고 있다. 레버리지상품뿐만 아니라 1배짜리 상품 역시 10% 이상 원래 가치인 ‘장중지표가치(IIV)’와의 괴리가 생기고 있다. 원유 ETF는 괴리율 문제는 없다.

콘탱고 현상이 극심해지면서 눈에 보이는 유가 흐름과 실제 ETF와 ETN의 수익률 간 차이가 벌어질 수 있다는 게 전문가들의 지적이다. 김찬영 삼성자산운용 ETF컨설팅팀장은 “심한 콘탱고가 지속되면 롤오버 비용으로 원유 ETF나 ETN이 원유 선물 가격 상승률을 따라가기가 힘들다”며 “차라리 장기적으로 원유 상승에 베팅하려면 원유채굴업체 ETF가 낫다”고 조언했다.