서울의 한 시중은행 외벽 대출 안내 현수막. /연합뉴스

서울의 한 시중은행 외벽 대출 안내 현수막. /연합뉴스

신종 코로나바이러스 감염증(코로나19) 여파로 초저금리 시대가 도래하면서 은행의 이자장사 내실도 떨어지고 있다. 지난 1·4분기 순이자마진(NIM)이 역대 최저치로 하락했다.

13일 금융감독원의 ‘1·4분기 국내 은행 영업실적’에 따르면 이자 부분 수익성 지표인 NIM은 1.46%로 전년 같은 기간 1.62%에서 하락했다. NIM은 예금과 대출 금리의 차이로 발생하는 수익과 채권 등 유가증권에서 생기는 이자 등을 포함해 산출한다. 2017년 1.63%에서 2018년 1.67%로 소폭 오르더니 지난해 1·4분기를 기점으로 계속 하락하고 있다.

다른 수익성 지표도 내리막길을 걷고 있다. 총자산순이익률(ROA)은 0.48%를 기록하며 전년에 비해 0.15%포인트 낮아졌고 자기자본순이익률(ROE)도 6.29%로 1.7%포인트 하락했다. 금감원은 “지난해에 비해 자산과 자본은 늘었지만 순이익은 감소했기 때문”이라고 풀이했다.

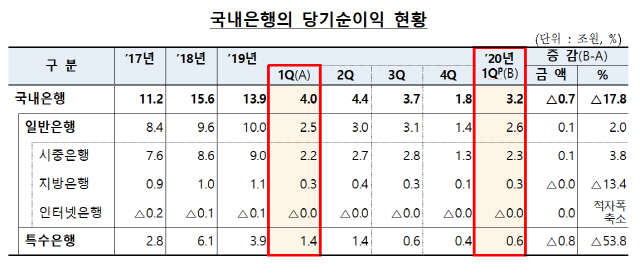

은행 당기순이익도 3조2,000억원으로 지난해 같은 기간(4조원)보다 7,000억원(17.8%) 줄었다. 시중·지방·인터넷은행 등 일반은행은 지난해와 비슷했지만 산업은행·수출입은행·기업은행·농협·수협 등 특수은행의 당기순이익이 크게 감소했다. 일반은행의 당기순이익은 2조6,000억원으로 전년보다 1,000억원 늘었지만 특수은행은 6,000억원으로 8,000억원(53.8%)이나 쪼그라들었다.

금감원은 대부분의 손익 항목이 지난해와 비슷한 수준을 나타냈지만 회수할 수 없는 대출금 등을 말하는 대손비용과 영업외손실이 확대된 여파라고 분석했다. 1·4분기 대손비용은 1조원으로 전년에 비해 3,000억원 증가했다. 2018년 1·4분기 8,000억원보다도 많은 수치다. 일반은행의 대손비용이 5,000억원으로 전년에 비해 1,000억원(17.4%) 늘어났고 특수은행은 5,000억원으로 2,000억원(74.9%) 급증했다. 영업외손익은 -8,000억원으로 전년의 4,000억원 손실에서 감소폭을 키웠다. 금감원은 “산은의 자회사인 대우조선해양의 주가 하락으로 보유지분 손실이 발생한 여파”라고 설명했다.

금감원의 한 관계자는 “코로나19 여파가 아직 은행 영업실적에 유의미한 수치로 잡히지는 않고 있다”며 “2·4분기 이후 상황을 지켜봐야 할 것”이라고 진단했다.