지난 12일 금융소비자연맹이 ‘생보사 연금저축 수익률, 수수료 빼면 마이너스’라는 제목으로 배포한 보도자료가 물의를 빚고 있다. 보도자료 내용대로라면 생보사들은 매년 겨우 1% 초반의 수익을 낸 연금저축에서 그보다 많은 운용 수수료를 야금야금 떼어 갔다는 것인데 연금저축 가입자들로선 분통을 터뜨릴 수밖에 없는 내용이기 때문이다.

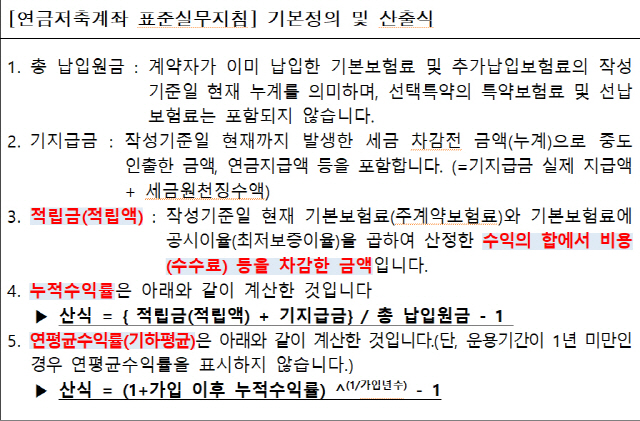

하지만 보험 업계는 금융소비자연맹의 주장이 사실과 다르다고 반박하고 있다. 우선 생명보험사들이 공시하는 연금저축 상품 수익률에는 이미 수수료가 반영돼 있다. 연금저축계좌 표준실무지침에 따르면 보험사들은 연금저축 수익률을 집계할 때 계약자가 납입한 보험료에서 수수료를 차감한 후 공시이율로 부리하여 운용된 적립금을 납입보험료로 나누어 산출한다. 이 때문에 공시된 수익률에서 금융소비자연맹처럼 또 한 차례 수수료를 차감하면 수익률에서 수수료가 중복 차감되는 것이다.

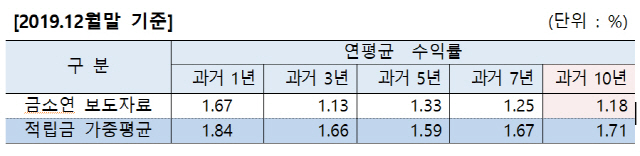

평균 수익률을 계산한 방식에도 오류가 있다. 금융소비자연맹이 생보업권 연금저축 10년 평균 수익률로 발표한 1.18%는 18개 회사의 수익률을 모두 더한 후 보험회사수로 나눈 것으로 감독규정에서 정한 수익률 산출 방법과도 거리가 있다. 업계에서는 회사별 적립금 비중을 반영하지 않은 단순 평균 방식의 수익률은 소비자들에게 혼란을 줄 수 있다고 반박하고 있다. 회사별 적립금 비중이 반드시 반영돼야 한다는 것이다. 회사별 적립금 비중을 반영했을 때 생보 업권 연금저축의 10년간 연 평균 수익률은 1.71%다.

생보업계 관계자는 “세제혜택 금융 상품이 갈수록 줄어들고 있는 가운데 연금저축은 절세효과를 누릴 수 있는 몇 안되는 노후준비 상품”이라며 “불명확한 자료 공표로 소비자의 혼란을 불러일으키기 보다 정확한 정보제공으로 현명한 노후준비를 도와야 한다”고 강조했다.