자료=한국신용평가

자료=한국신용평가정유사들의 신용등급전망이 대규모 조정됐다. 1·4분기 유가와 정제마진 급락으로 대규모 영업적자가 발생한데 이어 당분간 투자자금 지출에 따른 재무부담이 지속될 것이라는 전망에서다.

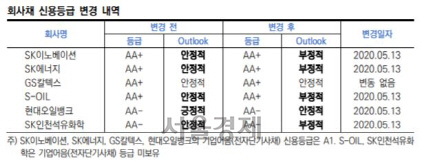

한국신용평가는 전날 정유사들의 회사채 신용등급에 대한 정기평가를 실시하고 SK이노베이션(096770), SK에너지, S-OIL, SK인천석유화학의 신용등급전망을 ‘안정적’에서 ‘부정적’으로 강등한다고 14일 밝혔다. 현대오일뱅크도 ‘긍정적’에서 ‘안정적’으로 한 단계 떨어졌으며 GS칼텍스만 기존 ‘안정적’ 전망을 유지했다.

정유사들은 지난 1·4분기 합산 4조4,000억원의 대규모 영업적자를 기록했다. 각각 SK이노베이션 1조8,000억원 GS칼텍스 1조원 S-OIL 1조원 현대오일뱅크 6,000억원 등이다. 국제유가가 배럴당 30달러 이상 하락하면서 재고 시차효과와 기말 재고자산 평가손실이 가장 컸다. 신종 코로나바이러스 감염증(코로나19) 사태가 심화하면서 운송수요가 감소해 휘발유, 항공유 제품의 마진 하락도 이어졌다.

한신평은 정유사들이 올해 손익분기점 수준의 부진한 영업이익을 기록할 것으로 전망했다. 올해를 넘기고 내년에는 유가가 추가적으로 상승하고 긍정적 시차 효과가 반영되면서 2019년 수준 이상의 실적 회복이 가능할 수 있다고 덧붙였다.

향후 정유산업 전반의 영업여건이 의미있는 수준으로 개선되고 현재 신용도에 부합하는 이익창출력과 재무안정성이 개선되는 속도가 정유업체 간 신용도 차별화의 핵심적 요인이 될 것이라고도 덧붙였다. 한신평은 “코로나19 충격이 수요에 미치는 영향이 예상보다 길어지고 회복이 더 지연될 것으로 판단되는 경우 추가적인 신용등급 조정이 불가피할 것”이라고 말했다.