기술특례 1호 상장사인 헬릭스미스는 지난 2005년 상장을 추진하면서 3년 뒤에는 91억원의 당기순이익을 낼 수 있다고 밝혔다. 기업가치와 공모가도 이 같은 회사의 설명 등을 토대로 산정됐다. 하지만 15년이 지난 지금도 헬릭스미스의 실적은 초라하다. 지난해 연결기준 영업적자는 417억원, 당기순손실은 1,084억원을 기록했다. 재무제표상 결손금은 2,200억원을 넘어섰다. 공모 과정에서 바이오 기업 등의 가치평가가 그만큼 어렵고 부풀려질 수 있다는 얘기다.

실제 기술력과 성장성을 앞세워 다양한 업종의 회사들이 증시 입성을 노리고 있지만 장밋빛 전망에 기반한 예상이익 산출 등으로 공모가에 거품이 끼고 있다는 지적이 나온다.

21일 투자은행(IB) 업계에 따르면 기술특례상장제도를 통해 상장한 기업 수가 최근 100개사를 돌파했다. 올해 말까지 누적 기준 117개사가 특례상장제도의 혜택을 볼 것이라는 게 거래소 측의 설명이다.

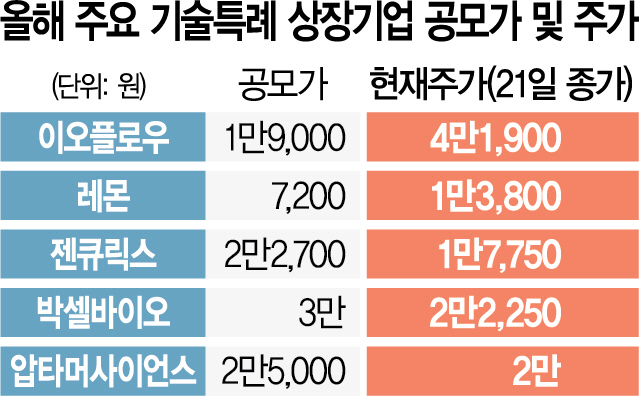

피플바이오부터 넥스틴·박셀바이오(323990)·압타머사이언스(291650)·이오플로우(294090) 등 10개가 넘는 회사들이 특례제도로 코스닥에 입성했다. 이오플로우 등 일부 기업의 경우 주가가 공모가 대비 100% 이상 오르며 투자자들에게 효자로 떠올랐지만 모든 특례기업들의 주가가 좋은 것은 아니다. 젠큐릭스(229000)와 박셀바이오·압타머사이언스 등은 상장 후 단기간에 주가가 20%가량 빠졌다. 유앤아이·에코마이스터·네오펙트 등 특례 상장 시기가 1년 이상 된 기업 중에는 주가가 50% 이상 떨어진 기업도 다수 있다.

상장 후 주가가 단기간에 크게 빠지는 기업들이 나오면서 특례기업들의 기업공개(IPO) 공모가 산정이 주관적이라는 지적도 나온다. 특례기업들은 아직 실적이 본격화한 회사가 아니기 때문에 대부분 추정이익을 산출한 뒤 상장 동종업체의 주가수익비율(PER) 등을 비교해 공모가를 산정한다. 이 과정에서 통상 예상 매출과 이익을 다소 높게 잡는다는 게 업계 관계자들의 전언이다. 물론 상장 추진 기업들도 실적이 기대치보다 낮을 가능성을 인지하고 있다. 이들은 공모가 산정 방식의 위험성을 설명하며 “추정이익은 자체적으로 추정한 실적이므로 향후 이를 달성하지 못할 가능성이 있다”고 투자설명서 등에 명시한다.

최근에는 비(非)바이오 기업들의 특례상장도 활발한데 다양한 업종의 기업들이 상장을 추진하면서 공모가 비교군을 어디로 선정하느냐도 이슈다. PER이 높은 업종과 회사를 선정할수록 공모가가 올라가는 효과가 있기 때문이다. 특례상장뿐 아니라 일반상장 기업들도 자유로울 수 없는 대목이다. 다만 특례기업의 경우 기존에 없던 비즈니스모델(BM)로 상장하는 경우가 많아 비교기업군을 어디에 두느냐가 더욱 논란이 될 수 있다. 예컨대 최근 공유오피스 업체들이 특례제도를 통해 IPO를 추진하고 있는데 부동산임대 업체를 비교회사로 삼을 것인지, 플랫폼 기업의 PER을 적용할 것인지에 따라 공모가 및 기업가치의 차이는 크다. 회계 업계의 한 관계자는 “기업가치는 어떤 기준에 맞춰 평가하느냐에 따라 결과는 큰 차이가 난다”면서 “미래 가치만을 놓고 평가할 경우 그 진폭은 더 커진다”고 말했다.