반면 한국은 2년전 법인세 최고세율을 기존 22%에서 25%로 높이며 ‘기업 증세’에 열을 올리고 있다. 신종코로나바이러스 감염증(코로나19) 여파 등으로 상반기 기준 코스피 상장사 영업이익이 24% 감소한 상황에서, 이같은 법인세율 인상은 기업들의 투자 심리를 한층 위축시키고 있다.

법인세율 인상은 국제 흐름과도 맞지 않다. 한국경제연구원의 분석에 따르면 우리나라 법인세율은 경제협력개발기구(OECD) 회원국 37개국 중 10번째로 높다. 2010년 관련 순위가 23위 였지만 10년 사이에 13계단 껑충 뛰었다. 특히 OECD 회원국 중 미국, 일본, 영국 등 21개국이 지난 10년간 법인세율을 인하한 반면 우리나라는 되레 높였다. 코로나19속 한국 법인세가 ‘역주행’ 하고 있는 셈이다.

2일 경제학계에 따르면 법인세율 인상은 각종 투자나 인력고용 등에 써야할 기업의 돈을 정부 재정으로 이전시켜, 소비와 투자에 악영향을 미친다는 분석이 지배적이다. 김성현 성균관대 경제학부 교수 등이 공저한 ‘법인세 인상의 재정 및 거시경제 효과에 대한 동태적 분석’이라는 논문에 따르면 법인세율 2%포인트 인상은 총소비와 총투자를 단기적으로 각각 0.25%와 2%씩 감소시킨다. 장기적으로는 총소비 감소율은 0.2%로 완화되는 반면 총투자 감소율은 3.5%로 껑충뛴다. 김 교수는 “법인세 인상은 장기적으로 총생산 감소로 이어져 고용을 줄이는 결과로 이어진다”고 밝혔다.

반면 법인세율 인하는 투자 확대와 GDP 증가를 통한 선순환 고리를 만들어 낸다. KDI는 ‘법인세율 변화가 기업 투자에 미치는 영향’이라는 보고서를 통해 상장기업의 법인세율이 1%포인트 인하될 경우 투자율은 0.2%포인트 증가한다고 분석했다. 곽태원 서강대 명예교수 또한 자신의 논문을 통해 “법인세율을 3%포인트 인하할 경우 GDP가 0.48%~0.59% 증가할 수 있다”고 지적했으며, 전영준 한양대 경제학부 교수는 “법인세 인하는 단기에는 경기를 진작시키는 반면 장기에는 자본축적 증가로 GDP까지 늘어난다”고 분석했다.

홍남기 부총리 겸 기획재정부 장관이 지난해 10월 국회 기획재정위원회 종합국감에 출석해 법인세 인하와 관련한 본인의 입장을 밝히고 있다. /연합뉴스

홍남기 부총리 겸 기획재정부 장관이 지난해 10월 국회 기획재정위원회 종합국감에 출석해 법인세 인하와 관련한 본인의 입장을 밝히고 있다. /연합뉴스이 같은 법인세율 인상이 세수 확보로 이어지는 것도 아니다. 관련 논문에 따르면 수출 기업의 법인세율이 2%포인트 인상될 경우 총 세수는 단기에 1% 가량 증가하지만 장기적으로는 0.22% 가량 줄어든다. 또 법인세 인상으로 투자와 총수요가 줄어드는 한편 자본유출까지 발생해 국내총생산(GDP)에 여가가치 등을 더한 ‘경제 후생’도 0.01% 줄게 된다. 한국 대기업 대부분이 내수가 아닌 수출에 강점을 가진 만큼, 법인세율 인상이 되레 세수를 떨어트리는 ‘역효과’를 낳을 수 있는 셈이다. 관련 논문은 또 세율에 따른 조세수입 변화를 측정하는 ‘래퍼곡선’을 통해 “법인세율이 수출기업에 집중 부과될 경우 오히려 총재정수입을 감소시킬 수 있다”고 지적한다.

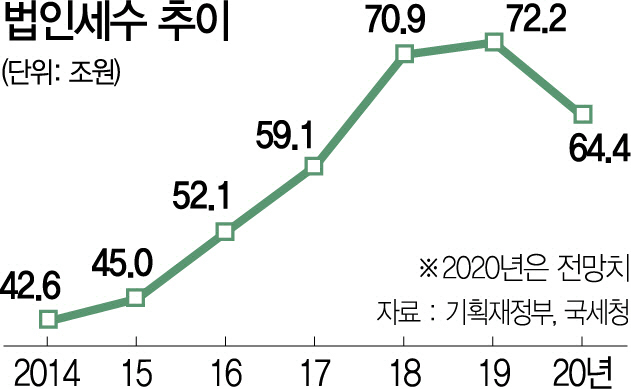

이 같은 법인세율 인상의 ‘역설’은 정부 재정에서도 드러난다. 기획재정부의 ‘월간 재정동향’에 따르면 올 들어 9월까지 국세수입은 214조7,000억원으로 전년 동기(228조1,000억원) 대비 14조원 가량 줄었다. 특히 소득세·부가가치세와 함께 3대 세수로 꼽히는 법인세 수입이 지난해 1월부터 9월까지 누적 65조8,000억원을 기록한 반면, 올해에는 50조원으로 무려 15.8% 가량이 줄었다. 이 같은 법인세 세수 확보 부진은 코로나19에 따른 경기 불황 외에도 법인세율 인하에 따른 투자 및 고용 위축 현상 등이 복합적으로 작용한 결과라는 분석이 나온다.

법인세 과표구간 또한 보다 단순화해야 한다는 지적이 나온다. 현행 법인세율은 과세표준 2억원 이하일 경우 10%의 세율을 부과하며 △2억원~200억원(20%) △200억원~3,000억원(22%) △3,000억원 초과(25%) 등 4개 구간으로 이뤄져있다. 관련 업계에 따르면 OECD 가입 36개국 중 우라나라의 법인세 과표구간이 4개로 가장 많다. 반면 11개국은 2개, 23개국은 1개의 과표구간 운영중이다. 경제부처 고위직 출신의 한 세제 전문가는 “복잡한 세율은 세입확보 측면에서 도움이 되지 않으며 조세회피 조장 등 비효율을 초래할 가능성이 많다”며 “법인세율 단순화가 필요해 보인다”고 밝혔다.

현 정부가 강조하는 세액공제 등의 복잡한 세제 지원 보다는 법인세율 인하가 투자촉진과 고용창출에 한층 효과적이라는 지적도 나온다. 이성봉 서울여대 경영학부 교수는 “코로나19로 기업들의 이익이 급감한 반면 법인세율이 인상됨에 따른 세부담이 상대적으로 더욱 커진 상황”이라며 “세액공제 등을 통한 투자 활성화가 실질적 효과를 내지 못하는 만큼 법인세율 인하라는 카드를 꺼내들 필요가 있어 보인다”고 밝혔다.

/세종=양철민기자 chopin@sedaily.com