코스피 3위 자리를 카카오(035720)에 내주며 자존심을 구겼던 네이버가 맹추격을 시작했다. 열위의 라이벌이었던 카카오의 주가가 이달 들어서만 40% 가까이 날아가자 네이버가 저평가됐다는 인식이 급격히 확산되며 하루에 8% 넘게 오르는 괴력을 발휘했다. 네이버는 탄탄한 플랫폼을 토대로 전자상거래(e커머스), 웹툰, 메타버스 등에서 성장을 이어나가며 기업 가치를 꾸준히 높일 것이라는 분석이 나온다.

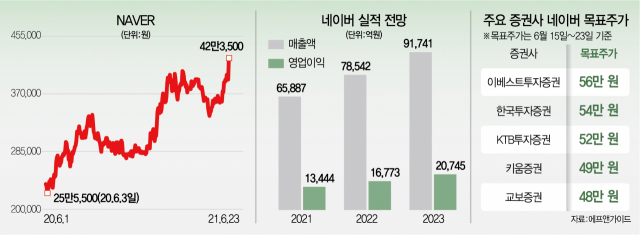

한국거래소에 따르면 23일 네이버의 종가는 42만 3,500원을 기록했다. 이날 주가는 전일보다 8.31% 오른 것으로 지난해 3월 24일(9.09%) 이후 최대 일간 상승률을 보였다. 장 중 42만 7,000원까지 거래돼 52주 신고가를 경신하기도 했다. 이에 시총은 하루 만에 약 5조 원 불어나 69조 5,655억 원에 이르며 70조 원을 눈앞에 두고 있다.

국내 최대 인터넷 플랫폼 기업 네이버는 그간 시총 3위에 올라서며 국내 정보기술(IT) ‘대장주’ 입지를 꽉 잡고 있었다. 하지만 ‘라이벌’ 카카오의 주가가 급격하게 오르면서 왕좌를 내줘야 했다. 카카오뱅크·카카오페이 등 알짜 자회사들의 기업공개(IPO)가 부각되자 카카오의 주가는 최근 한 달간 약 45% 뛰었고 시가총액도 지난 22일 처음으로 70조 원을 돌파해 네이버를 제쳤다. 이에 반해 이익 모멘텀이 상대적으로 덜하다는 평가로 네이버의 움직임은 다소 더뎠고 양사 간 격차는 조금씩 벌어졌다.

하지만 네이버가 갖추는 사업 모델이 긴 호흡에서 보면 카카오에 뒤질 것 없다는 분석들이 최근 주목 받으면서 반격의 기회를 찾는 모양새다. 우선 가장 가시적인 기대가 큰 분야는 전자상거래 쪽이다. 네이버는 국내 e커머스 시장에서 지난해 기준 약 16%의 비중을 차지하며 업계 1위다. 코로나19가 촉발한 국내 전자상거래 시장 성장과 함께 네이버의 매출도 빠르게 늘어날 것이라는 관측이 나온다. 키움증권의 추정에 따르면 지난해 약 1조 원 수준이었던 네이버 e커머스 매출은 올해 1조 5,000억 원으로 늘어날 것으로 전망된다. 전체 시장에서 차지하는 비중도 약 18%선으로 높아질 것으로 보인다. 시장 2위 쿠팡은 지난해 12%에서 올해 13%로 예상된다.

네이버가 신선 식품을 오는 8월부터 취급하는 등 그간 약점으로 꼽히던 분야를 보완해나가는 점도 긍정적 평가를 받고 있다. 22일 이베이코리아 인수 불참을 선언한 뒤 곧바로 주가가 뛴 것도 이런 맥락에서 해석될 수 있다는 설명이 나온다. 네이버가 쿠팡을 멀찌감치 따돌리기 위해 필요했던 물류, 신선 식품 등에서 이베이가 강점이 없었던 만큼 인수 포기가 낫다는 평가다. 김학준 키움증권 연구원은 “네이버의 가치를 높이기 위해서는 지표 개선이 이뤄져야 한다”면서 “신선 식품을 포함한 e커머스 거래액 확대도 하반기 본격적으로 이뤄질 것”이라고 설명했다.

웹툰·메타버스 등 콘텐츠 분야에서 보폭을 넓히는 행보도 네이버 플랫폼의 가치를 높인다는 분석이 많다. 현재 네이버웹툰은 전 세계 7,200만 명이 사용하고 있으며 부분 유료화 등을 통해 수익 모델을 확보하고 있다. 메타버스는 손자회사 네이버제트를 통해 관련 플랫폼인 ‘제페토’를 운영하고 있다. 아직은 실적 기여가 크지는 않지만 장기적으로 네이버 플랫폼의 매력을 높일 수 있다는 전망이다. 황현준 DB금융투자 연구원은 “웹툰과 제페토는 경쟁 플랫폼과의 차별화, 수익 모델 다변화 등을 통해 향후 대세 플랫폼으로 자리매김할 수 있도록 강화되고 있다”고 설명했다.

이런 배경을 종합해 증권가에서 목표 주가가 올라가고 있다. 에프앤가이드에 따르면 증권사들이 잡은 최근 1개월 내 잡은 네이버의 목표 주가 평균치는 51만 8,750원으로 집계된다. 이는 최근 3개월 내 평가한 목표가 49만 9,091원보다 높아진 수준이다. 김 연구원은 “큰 그림에서 네이버의 매력이 큰 만큼 기간이 지날수록 자회사의 가치가 더욱 부각될 수 있다”고 평가했다.

/이완기 기자 kingear@sedaily.com